국제표준 경영시스템 통합이 경영성과에 미치는 영향에 대한 실증적 연구- 품질, 환경 및 안전․보건 경영시스템 중심으로 -

An Empirical Study on the Effect of International Standards Management System Integration on Business Performance - Focused on Quality, Environment and Health & safety management system-

Article information

Trans Abstract

Purpose

This paper studied about the integration for management system of representative international standard related to sustainable development. The well-known International standards such as ISO 9001, ISO 14001 and OHSAS 18001 (ISO 45001) can be operated in accordance with the organizational situation individually, or in a variety of ways of integration. It can be applied to help organizations utilizing the newly established “ISO IEC Directive Part1 Annex SL", when integrating quality, environmental and safety & health management systems based on international standards.

Methods

We conducted an empirical survey of management executives and experts to study how three factors (management systems, organizational capabilities and integration methods) could affect business performance.

Results

The questionnaire was analyzed using AMOS structural equation model. Quality, environmental and safety and health management systems affected management performance, and integration methods of management system affected business efficiency, risk performance and financial performance. Integration method is also important because organizational competence affects various aspects of integrated management. However, factors that affect integration should also be considered in terms of organizational capabilities. This is because organizational capacity influences the integration plan.

Conclusion

To integrate the document system at the strategic level, management should actively participate in integrated operations to integrate organizations, eliminate duplicate tasks, and foster document integration experts to reflect the characteristics of individual standard. In the case of document integration, quality management is focusing, but once ISO 45001 is issued, the use of Annex SL is increasing, and Quality, environment and safety & health integration will also be expanded. It is possible to increase the effect of integration by strategically approaching and establishing organization document system rather than simple integration according to management system standard arrangement.

1. 서 론

1.1 연구목적 및 필요성

WTO(World Trade Organization) 출범으로 세계각국간의 무역방벽이 허물어지고, 디지털 시대가 본격화 되면서 세계 경제는 하나의 글로벌 시장으로 통합되고 주도권 장악을 위한 무한경쟁시대로 진입하게 되었다. 글로벌 시대에서는 각국 간 상이한 표준들은 전 세계적으로 통용할 수 있는 국제표준에 통합되는 추세를 보이고 있다. 그리고 품질(ISO 9001), 환경(ISO 14001) 및 안전보건(OHSAS 18001) 등 각 분야별로 경영시스템 표준이 계속하여 제정되고 있다. 특히 ISO(International Organization for Standardization) 경영시스템은 UN(United Nation), OECD(Organization for Economic Cooperation and Development) 및 WTO에서 인정을 받음에 따라 이 표준의 중요성이 증대되고 있으나, ISO 제∙개정 과정에서 선진국의 영향력 때문에 개발도상국의 무역이 불이익을 받을 수도 있다. 이렇듯 이들 분야별 국제표준은 새로운 무역 장벽으로 부상할 가능성이 높아져 기업에서는 보다 적극적이고 전략적인 차원에서 국제표준을 활용해야 한다. 그러나 개별 경영시스템이 기업에서의 업종, 규모, 특성을 고려하지 않은 획일적으로 제정된 문서와 경영시스템 간의 중복으로 인해 혼란과 비효율성이 큰 문제로 대두되고 있으며 작은 조직에서 더욱 심각하다.

경영시스템표준(Management System Standards: 이하 MSS)은 경영, 리더십, 전략, 프로세스 및 관행에 전문성을 가진 국제전문가의 합의의 결과물이다. MSS는 크고 작은 모든 조직이 활용할 수 있으며, 필요한 것을 조직에 알려주지만 요구사항을 충족시키는 방법은 다루지는 않고 조직이 정하여 운영해야 한다.

ISO 에서도 경영시스템의 통합에 대한 문제점을 해결하기 위해 ISO IEC Directive Part1, Annex SL을 수립하게 되였고 ISO 9001:2015 및 ISO 14001:2015도 Annex SL에 기반을 두어 작성되었으며, 경영시스템 통합을 촉진할 수 있도록 동일한 일자에 개정하였다. 안전보건경영시스템인 OHSAS 18001도 ISO 45001로 제정 중에 있어 국제표준으로 제정되면 품질, 환경, 안전보건경영시스템의 통합을 활성화 시키는 계기가 될 것이다. 통합경영시스템은 과거는 ISO 9001, ISO 14001과 OHSAS 18001 표준을 통합하여 하나의 경영시스템으로 구축하여 실행하는 형태를 의미하였으나 Annex SL이 도입되면서 품질, 환경 및 안전보건을 포함한 조직 전체 일반 경영부분의 통합까지도 확대될 수 있다. 이에 따라 국제표준은 제정단계에서부터 통합할 수 있도록 경영시스템의 통합에 대한 패러다임이 근본적으로 변하게 되었다.

본 연구를 통해 경영의 효율성을 제고하도록 기업이 품질, 환경 및 안전보건경영을 하나의 포괄적인 경영시스템으로 통합하여 운영하는 방안에 대한 문제점을 규명하고 경영시스템이 현장에 도움이 될 수 있는 효과적인 통합방법을 도출하여 경영성과에 연계될 수 있도록 하였다.

1.2 연구 대상 및 방법

경영시스템에 대한 국제표준이 추구하는 것은 지속가능한 발전(Sustainable Development)이고 지속가능의 3가지 축은 경제적 번영, 환경보호 및 사회적 정의이다. 통합경영시스템의 연구대상으로는 경제적 번영의 대표적인 ISO 9001 품질경영시스템(QMS: Quality management system)과 환경보호의 대표적인 ISO 14001환경경영시스템(EMS :Environment Management system)을 선정하였고 사회적 정의의 대표적인 안전보건경영시스템 (OHSAS: Occupational Health & Safety Management System)은 국제표준이 제정 중에 있으므로 현재 활용되고 있는 OHSAS 18001(KOSHA 18001,K-OHSMS 18001)을 선정하였다.

경영시스템을 도입하여 운영하고 있는 인증기업 중 국내 및 베트남에서 활동 중인 한국기업을 중심으로 기업체 담당자 또는 전문가(심사원, 컨설턴트 및 대학교수)를 대상으로 국제표준 경영시스템에 대한 이해도, 통합방법, 기업역량 및 경영성과에 대한 설문조사를 수행하여 통합경영시스템에 관한 기초연구를 수행하였다. 조직이 활용하고 있는 현재의 경영시스템에 대하여 문헌조사를 통해 이론적 배경을 정립한 후 국제표준을 기반으로 한 경영시스템의 통합을 효과적으로 진행할 수 있도록 경영시스템 통합에 관련된 모형을 수립하였고, 기업담당자와 전문가들의 관점에서 통합경영시스템에 대한 설문조사를 실시하여 통합 실태를 파악하고, 기업의 역량을 고려한 경영시스템 통합을 실증적으로 구명하고자 하였다.

본 연구는 조직의 통합경영시스템 개발을 지원하기 위한 방법을 제안하고 제시함으로써 결과적으로 경영시스템의 비효율과 가치 및 경쟁력 저하의 문제를 해결하고자 하였다. 경영시스템이 운영되고 있는 상황을 고려하여 MSS 요구사항과 관련된 비즈니스 리스크를 보다 효과적으로 관리하고 최고경영자가 지속가능한 경영성과를 향상시키기 위해 통합을 촉진할 수 있도록 지원하고자 하였다.

연구가설을 검증하기 위하여 가설을 수립하고 이를 조작적 정의로 측정가능하게 설문지를 구성하여 실증분석을 실시하였다. 통계분석은 SPSS 21.0와 AMOS 24.0 통계패키지를 이용하였다.

본 논문에서는 품질, 환경, 안전보건의 표준을 통합한 경영시스템이 경영성과에 긍정적으로 영향을 미침을 실증적으로 증명하였다.

본 논문의 구성은 6장으로 구성되었으며 각장의 구성과 연구범위는 다음과 같다.

제 1장은 서론으로서 연구의 목적 및 필요성, 연구 대상 및 방법 등을 서술하였으며 본 연구의 구성체계를 이해하도록 하였다.

제 2장은 본 연구의 기초자료로서 품질, 환경 및 안전보건 경영시스템, 경영성과와 기업역량, 그리고 경영시스템 통합에 대한 선행연구를 통해 본 연구에 대한 이론적 배경을 파악하였다.

제 3장은 경영시스템 통합방안에 대한 연구모형을 제시하고 경영시스템 표준, 통합방법, 조직역량 및 경영성과에 대한 관련 구성요소들을 기술하고 연구가설을 설정하였다.

제 4장은 실증적 분석을 위해 설문지를 작성, 조사, 수집 및 분석하였다. 측정변수에 대한 타당성과 신뢰성 검정 그리고 연구모형에 대한 검정을 실하였다.

제 5장은 3장에서 수립된 가설에 대해 검정하였으며 4장에서 수집된 데이터를 종합하여 통합방안을 제시하였다.

제 6장에서는 본 연구의 내용을 요약하고 논문의 한계점과 향후과제 방향을 제안하는 결론을 제시하였다.

2. 이론적 배경

2.1 경영시스템

ISO 9001 품질경영시스템이 1987년 최초로 국제표준화기구(ISO)에서 MSS로 제정되어 그동안 많은 기업들이 내외부적 필요에 의해 품질경영시스템을 구축하였고 이들 중 대부분은 품질 관련부문에서 많은 성과를 거두고 있으며 기업의 경쟁력 향상을 지원하고 있다. ISO 9001 표준은 공급자에 대한 품질경영시스템의 국제표준이다. 세계경제가 국제화 되고 있는 상황에서 국가와 조직에 따라 품질경영에 대한 개념은 서로 상이하다. 따라서 제품과 서비스의 자유로운 유통이 방해 받지 않도록 하기 위하여 ISO 9001이 제정된 것이다.

ISO 9001은 품질경영시스템 요구사항을 규정하고 있다. 이 요구사항은 어떠한 업종, 조직에도 활용할 수 있도록 범용적인 표현으로 기술되어 있고 궁극적으로 고객요구사항에 대하여 품질경영시스템으로 프로세스 화하고 지속적 개선을 통하여 고객만족을 달성 하는데 있다. ISO 9001:2015의 최신 본은 2015년에 개정 되였으며 개정 시 웹에 기반을 한 의견수렴 결과(122개국에서 11700 여개의 코멘트 수집-2012년 시행), ISO 9001을 포함한 새로운 품질 개념과 아이디어, 2013년에 개정된 품질경영원칙, ISO 9001: 2008에 대한 해석 내용 및 기존의 ISO 9001 가이던스 내용을 반영하였다. ISO 9001:2015 개정 목적 및 방향은 제품 및 서비스에 대한 적합성을 제공할 수 있는 조직의 능력, 고객을 만족시키는 조직의 능력 및 ISO 9001:2015에 기반을 둔 품질경영시스템에 대한 고객의 확신을 제고하고 고객과 조직의 가치 달성 측면, 문서화에 대한 감소 화 및 목표달성을 위한 리스크 경영도입에 중점을 두었다(https://committee.iso.org/tc176sc2).

1991년 7월에는‘지속적 발전을 위한 산업계 회의(BCSD: Business Council for Sustainable Development)' 가 ISO에 환경경영 표준화를 요청하였으며, 이에 ISO는 국제전기표준회의(IEC: International Electrotechnical Commission)와 공동으로‘환경에 관한 전략자문 그룹(SAGE : Strategic Advisory Group on Environment)을 설치하고 1992년에 ISO 내부에 전문위원회(TC 207)를 두어 오늘날의 환경경영 표준인 ISO 14000 시리즈 제정을 검토하게 되었다. 1992년 ‘리우 지구 정상회의’에서 제창된 ‘환경적으로 건전하고 지속 가능한 개발(ESSD)'을 달성하기 위하여 실천적 방법론의 하나로 실시되고 있는 환경경영이 기업경영의 새로운 패러다임으로 등장하게 되었다. 이는 기존의 환경관리 방법이나 사후처리 위주의 기술개발 및 투자활동이 더 이상 충분한 관리수준이 될 수 없다는 공감대가 반영되어, 경제적 수익성과 환경적 지속가능성을 전제로 하는 새로운 기업경영 전략의 도입을 강력히 요구하고 있다. 즉, 일부 환경담당자에 의해 사후처리 방식 중심으로 운영되어 오던 기존의 환경관리 방식에서 탈피하여 전 직원의 참여를 통해 전사적으로 환경문제를 해결할 수 있는 체계적인 방안을 모색할 것을 촉구하는 것으로, 이는 환경경영의 실천수단으로 등장하였다(Kim, 2010). ISO 14001:2015의 최신 본은 2015년에 개정 되었으며, 개정 시 특징적으로 반영된 내용은 환경경영시스템에 대한 “미래 도전 구릅(Future challenge study group)"에서 제안한 TC 207/SC1 - 11개 주요 의제를 반영하였다(ISO/TC 207/SC1 Future challenge Study group, 2010).

안전보건경영시스템은 종전의 안전관리자 중심의 안전 활동에서 최고경영자, 모든 조직 구성원 및 이해관계자가 참여하는 활동으로 전환하여 사업장 활동에서 발생할 수 있는 리스크를 사전예측하고 예방하여 조직구성원의 안전보건과 건강을 지켜 궁극적으로 기업의 이윤창출과 조직구성원의 안전을 체계적으로 관리하는 시스템이다. 제정배경은 1993년 영국 안전보건청의 연구결과 “모든 사고의 70% 이상이 관리적 조치(Management Action)만으로도 예방이 가능하다”는 것을 확인한 후 안전보건경영시스템에 대한 기준수립에 착수 하여 최초로 OHSAS 18001 :1994 표준을 발행하였으며, 인증을 요구하는 고객의 요구에 부응하여 인증기관과 영국표준협회 등 다수의 이해관계자에 의해 제정된 인증심사 표준이다. OHSAS 18001:2007 표준은 법규 요구사항 및 안전보건 리스크에 관한 정보를 고려하여 조직이 방침 및 목표를 개발 및 실행할 수 있도록 안전보건경영시스템에 대한 요구사항을 규정한 것이다. 이 표준은 어떠한 형태나 규모의 조직에도 적용할 수 있고, 다양한 지리적, 문화적 및 사회적 상황을 수용할 수 있도록 작성되었으며 전반적인 목적은 사회 경제적 요구와 균형을 이루어 바람직한 안전보건 관행을 지원하고 촉진하는 것이다(Kim, 2010, 18-22).

국제표준 중 사회적 정의에 중점을 둔 표준인 안전보건을 국제표준화 하려는 노력은 계속 되어 오다가 영국의 BSI 가 2013년 안전보건의 국제표준을 제안하게 되었고 초기에는 국제노동기구(International Labor Organization)가 반대하였으나 결국은 ISO와 양해 각서를 체결하고 국제표준(ISO 45001)으로 제정할 수 있는 계기를 만들어 국제표준으로 발행되는 과정에 있다. ISO 45001은 OHSAS의 요구사항과 사용 지침을 제공한다. ISO 45001 경영시스템은 OHSAS 경영방침, 목표, 프로세스 및 관리방법을 수립하고 조직의 전략 목표 달성을 용이하게 하기 위한 프레임워크를 제공한다. ISO 45001은 조직의 OHSAS 성과를 지속적으로 향상시키는 체계화된 효과적이고 효율적인 프로세스를 활용할 수 있도록 하였다. 이 표준은 특정 유형의 리스크 및 리스크관리가 아닌 경영시스템의 필요성에 중점을 두고 있다. 현재 많은 조직이 "OHSAS 18001:2007 - 안전보건경영시스템 - 요구사항"을 활용하고 있으나, 국제표준 ISO 45001이 발행 되면 대체 될 예정이다 (http://committee.iso.org/home/pc283).

2.2 경영성과와 기업역량

일반적으로 경영성과란 조직을 구성하고 있는 각 부문 또는 개별직원이 조직에서 이미 설정한 목적을 달성하기 위하여 계획을 세우고 조직이 보유하고 있는 모든 역량과 유․무형의 자원을 활용하여 그 목적을 달성하기 위해 이미 세워진 계획에 따라 효율적으로 진행하고 관리하여 얻어진 결과물의 집합이라도 볼 수 있다. 기업의 경영성과에 대한 연구는 주로 기업의 성과를 설명하고자 하는 단일차원의 연구가 주로 이루어져왔으나 근래에 들어서는 조직을 둘러싸고 있는 환경전략 등 조직의 경영성과에 대하여 영향을 줄 수 있다고 판단되는 다양한 요인을 복합적으로 고려하여 설명하고자 하는 다차원적인 연구가 이루어지고 있다.

경영성과를 측정하는 연구에서 자주사용 되는 지표로는 주로 객관적인 성과에 대한지표와 주관적인 만족도에 대한 지표로 나눌 수 있으며 객관적인 성과에 대한 지표로는 다시 재무적인지표와 비재무적인지표로 나눌 수 있다. Venkatraman & Ramanujam (1986)은 경영성과에 대한 중요성은 인식하고 여러 학문적인 연구가 증가하고 있음에도 성과라는 용어에 대한 정의가 학문적인 합의조차 이루어지지 않고 있다고 지적하면서 경영성과에 대한 여러 요인들은 다차원적인 복잡한 구조로 파악하여 재무적인성과의 지표로서의 재무경영성과 비재무적지표로서 사업경영성과 그리고 주관적지표로서의 조직효과성을 이용하여 경영성과를 측정하였다.

기업의 사회적 책임이 강조되는 시대를 살아가고 있는 환경적인 영향을 볼 때 이제는 기업이 단순히 재무적인 경제적인성과 뿐만 아니라 사회적인 성과 대해서도 함께 평가되어야한다. 즉 기업윤리와 사회적 책임에 대한성과를 포함한 포괄적인 개념으로 평가되어야 한다는 것이다. 특히 중소기업의 회계자료는 기업회계자료에 대한 공개를 꺼려하고 있고 신뢰성 또한 비교적 낮아 재무적성과에 대한 객관적인 평가에 어려움이 따르며 사회적성과에 대해서도 아직 객관적인 평가기준에 대한 자료가 부족한 상황을 고려할 때 객관적인 정량적인평가보다는 주관적인 정성적인평가와 더불어 조직을 구성하고 있는 구성원들의 태도측면에 대한 평가가 더 설득력이 있을 것으로 판단된다(Hwang, 2014, 31-35).

ISO 50001 인증요인에 대한 기후대응과 재무적성과에 있어서 경영책임요인이 우선 선행되어야 하고, 에너지 다 소비 기업들이 ISO 50001 에너지경영시스템을 도입하거나 도입한 경우, 경영시스템에 내재된 여러 가지 프로세스 중에서 어느 분야에 역점을 두고 관리하여야 높은 성과를 나타내는 지를 제시하고 있다. 결론적으로 ISO 50001 인증요인이 일부 성과특성에 영향을 미치지 못한다 하더라도 전반적인 ISO 경영특성은 기업의 기후대응과 재무적성과에 긍정적인 효과가 있는 것으로 조사되었다(Kook, 2017).

지금까지 살펴본 바와 기업의 경영성과에 각기 다른 많은 요소가 영향을 줄 수 도 있다는 것을 알 수 있다. 이에 따라 본 연구에서는 이러한 탐색적 문헌연구의 분석결과를 통해 경영성과의 개념과 구성요인에 대한 시사점을 도출하고 각 변수별 인과관계를 재구성하여 연구모형을 수립하여 경영시스템의 통합이 기업의 경영성과에 미치는 영향에 대하여 실증연구를 통해 규명하고자 하였다.

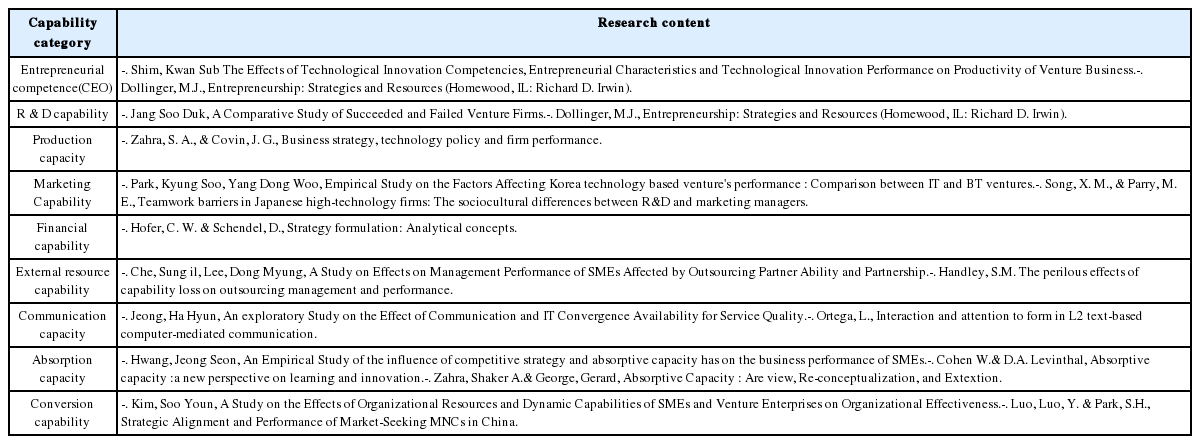

경영시스템 통합에 영향을 미칠 수 있는 다양한 기업역량의 연구내용을 조사 한 바 <Table 2.1>와 같으며 연구모형에 반영하였다.

Preliminary Study for Corporate competence

2.3 경영시스템 통합 선행연구 조사

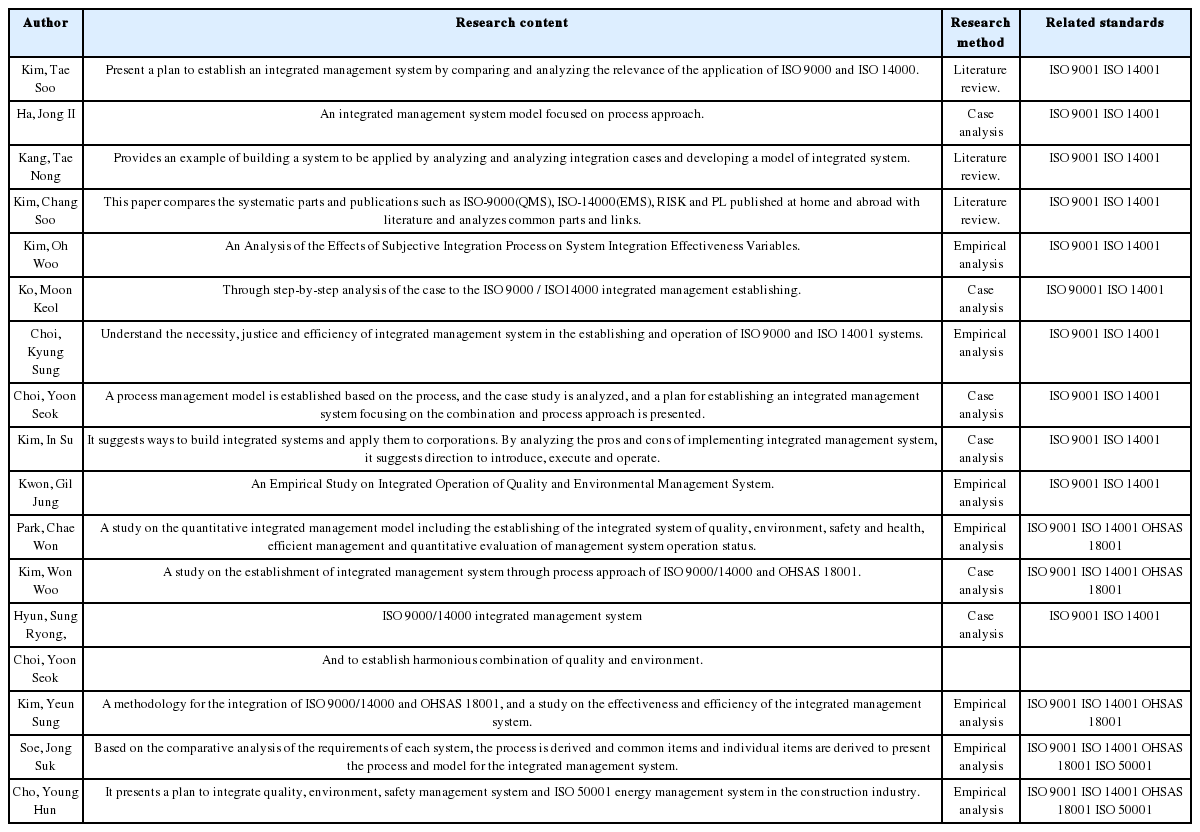

통합경영시스템에 대한 최근의 국내 선행연구를 파악해보면 <Table 2.2>과 같다. 초기에는 품질과 환경경영시스템 통합을 연구하였지만 2006년부터는 안전보건을 확대하여 품질, 환경 및 안전보건경영시스템 통합을 연구하게 되였고 국제표준이 다양한 분야에 제정됨에 따라 에너지경영시스템까지 확대되고 있다. 설문조사방법에 의한 효과 분석하는 실증분석, 문헌연구 및 사례분석을 통하여 경영시스템에 대한 통합운영을 위한 방안 그리고 구축 모형이 제시되고 있다.

Preliminary Study for management system integration.

MSS의 수가 증가 할수록 통합의 필요성이 더욱 더 강조된다. 잠재적인 이점으로 효율성을 강조한다면 지속적인 비즈니스 성공을 촉진하기 위한 관점에서 보면 필수적이다. 조직은 MSS가 확대 되어가고 있는 현실적 상황에서 경영의 총체적시스템에 통합을 요구하는 필수 불가결한 요구에 적극적으로 대응해야 한다. MS의 통합은 조직 이해관계자의 요구사항을 관리하기위한 인프라를 제공하고 자원 활용의 효율성 향상과 이해관계자 만족에 대한 맥락에서 통합경영시스템 도입에 대한 조직의 관심이 증대되고 있다.

경영시스템 국제표준을 개발하고 유지관리를 위해 사용되는 요구사항은 ISO/IEC Directives, Part 1, Consolidated ISO Supplement- Procedures specific to ISO 2017에 기술되어 있다. Annex SL은 부속서로서 국제표준 경영시스템 작성자를 위한 표준이다. 본 부속서가 작성되기 전에는 다양한 경영시스템과 요구사항을 통합하는 방법에 대한 명확한 기준이 없었다. ISO는 경영시스템 통합에 대한 변화의 필요성을 인식하고 Annex SL을 수립하여 2014년부터 제·개정되는 경영시스템을 작성하는 단계에서부터 통합이 가능한 구조로 표준화였다. ISO MSS의 표준화 및 단순화는 통합 경영시스템을 복잡하게 만드는 것이 아니다. 조직의 경영시스템 관리책임자에게 전략적 의도를 가지고 문서화된 정보를 수립하고 유지할 수 있도록 하고 이해관계자에게 효과적이며 프로세스를 통해 효율적으로 운영되도록 지원하고 있다.

모든 ISO MSS의 "요구사항"은 2014년부터는 상위수준 구조에 맞게 설계 및 운영되고 있다. ISO는 동일성 강화를 통해 MSS의 호환성을 강화하고 있으며 장 제목 및 장 제목의 순서, 동일한 핵심문장 및 용어 와 정의를 표준화하였다. 상위수준 구조는 경영시스템 국제표준 작성 시 상위수준(장, 절)의 구조를 통일하여 따르도록 함으로서 표준간의 통합을 용이하게 하고 차이점을 쉽게 구별 할 수 있도록 하였다. 동일한 핵심문장은 경영시스템의 표준의 내용 중 8장은 표준별 특징적 내용이 반영되도록 하고 나머지 장은 경영시스템의 핵심사항은 동일한 문장으로 표준화 시켰다. 공통 용어와 정의는 경영시스템에 사용되고 있는 용어 21개를 정의하여 모든 경영시스템에서 용어를 동일한 개념으로 활용하도록 하였다. 개정중인 ISO DIS 9004:2017는 품질경영을 넘어 지속적인 성공을 위한 지침으로 조직의 지속가능한 발전의 개념으로 확대되어 경영시스템의 통합의 또 다른 방법으로 대두되고 있다.

ISO의 통합에 대한 지침으로서 “IUMSS : The Integrated Use of Management Systems Standards,”(ISO IUMSS, 2008)가 제정되어 활용되어 왔으나 Annex SL수립이후에 통합의 개념을 반영하여 개정 중에 있으며 경영시스템의 통합을 위한 프로세스를 제시하고 있으며, "PDCA(Plan, Do, Check, Act) 모델"을 활용하여 도입할 수 있도록 구성되었다.

그 동안 경영시스템 통합이 개별 조직의 상황에 따라 이루어 졌지만 이제 경영시스템의 통합에 대한 새로운 국제표준의 기준이 수립됨에 따라 조직에서도 낭비요소를 줄이고 조직의 역량을 최대한 발휘 할 수 있도록 경영시스템에 대한 통합을 적극적으로 추진할 수 있도록 구성되어 있다.

3. 연구모형 및 가설설정

3.1 연구모형

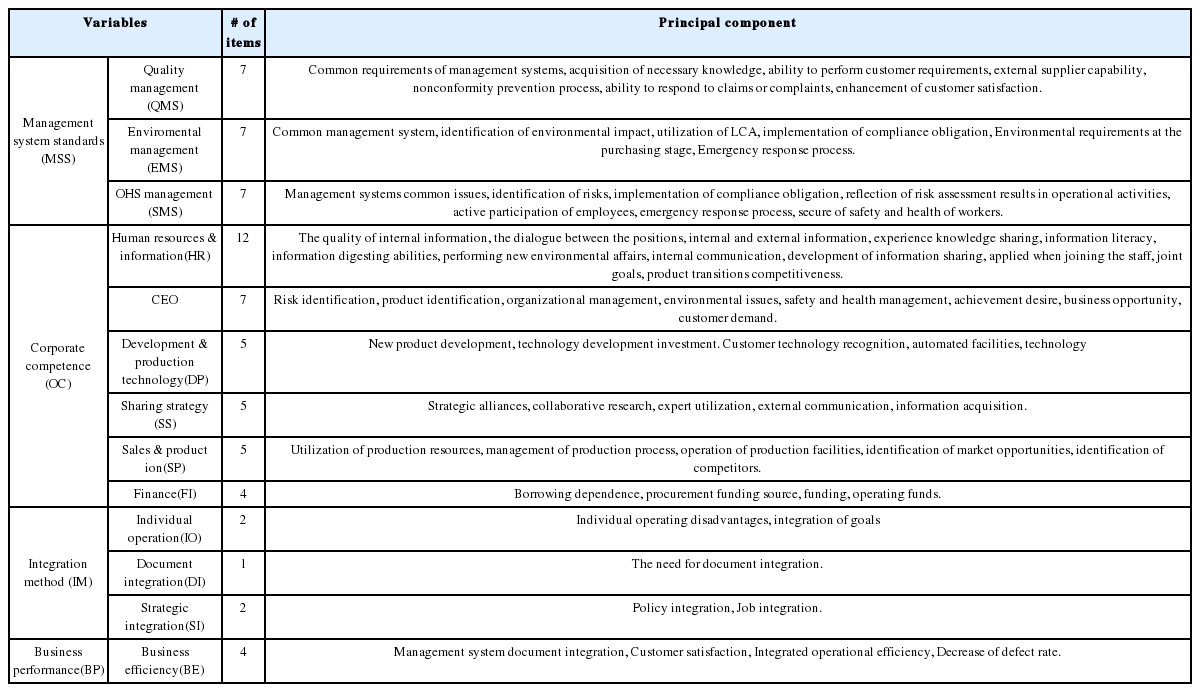

지속가능발전에 대한 경영시스템을 통합운용 할 경우 기대되는 경영성과를 재무적, 비재무적 성과 및 업무 효율성으로 구분하였다. 통합에 대한 경영성과에 영향을 미치는 매개변수로는 개별운영, 문서통합과 통합운영으로 선정하였고, 조절변수로 기업보유역량을 선정하였다. 기업보유역량은 기업가, 연구개발, 생산, 마케팅, 재무, 외부자원, 의사소통, 흡수 및 변환역량을 선정하였다.

본 연구에서 제시한 연구모형과 가설을 검정하기 위해 독립변수, 매개변수, 조절변수 및 종속변수 별 주성분 분석으로 요인을 추출하고 신뢰도 검증을 통해 변수로 재구성 하였다. 변수 구성은 지속가능한 개발에 관계된 대표적인 경영시스템인 품질경영, 환경경영, 안전보건경영 3개 변수를 독립변수로, 경영성과는 업무효율성, 리스크성과 및 재무적성과 3개의 변수를 종속변수로, 통합방법은 개별운영, 문서통합과 전략통합 3개의 변수를 매개 변수로, 그리고 기업역량은 인적자원 및 정보, 최고경영자, 개발 및 생산기술, 공유전략, 영업생산 과 재무 6개의 변수를 조절변수로, 선택하여 총 15개의 특성요인을 변수<Table 3.1>로 설정하였다.

Principal component analysis of variables

이상과 같이 경영시스템 표준이 경영성과에 영향을 직접적으로 미치는데 조직역량의 영향을 받는지를 파악하고, 또한 경영시스템 표준의 통합에도 조직역량이 영향을 미치며 궁극적으로 통합방법이 경영성과에 미치는 영향을 파악을 위하여 <Figure 3.1>과 같은 연구모형을 설정하였다.

Research Model

3.2 가설설정

3.2.1 경영시스템 표준과 경영성과 관계

각각의 경영시스템은 지속가능한 발전의 일정 분야를 담당하고 있어 표준별 추구하는 경영성과는 명시되어있다. 품질경영시스템의 도입은 조직의 전체적인 성과를 개선하고, 지속 가능한 발전 계획을 위한 견실한 기반을 제공하는 데 도움이 될 수 있는 전략적 의사결정이다. 품질경영시스템 표준을 기반으로 한 실행이 조직에 미치는 잠재적 이점은 고객 요구사항, 그리고 적용되는 법적 및 규제적 요구사항에 적합한 제품 및 서비스를 일관되게 제공할 수 있고, 고객만족을 증진하기 위한 기회를 촉진하고, 조직의 상황 및 목표와 연관된 리스크와 기회를 다루고 규정된 품질경영시스템 요구사항에 적합함을 실증할 수 있다. 리스크기반 사고를 통하여 조직은 프로세스와 품질경영시스템이 계획된 결과로부터 벗어나게 하는 요인을 정할 수 있고, 부정적인 영향을 최소화하는 예방관리를 시행할 수 있다(ISO 9001:2015).

조직으로 하여금, 지속가능성의 환경 분야에 기여할 목적으로, 환경경영시스템을 실행함으로써 체계적으로 환경경영에 접근하도록 이끌고 있다. 환경경영시스템 표준의 목적은 조직에게 환경을 보호하고, 사회경제적 니즈와 균형 있게 변화하는 환경여건에 대응할 수 있는 틀을 제공하는 것이다. 조직이 환경경영시스템을 통해 의도한 결과를 달성할 수 있도록 하는 요구사항을 규정한다. 환경경영에 대한 체계적 접근은 최고경영자에게 장기적인 성공 달성을 위한 정보를 제공할 수 있으며, 지속가능한 발전에 기여할 수 있는 선택사항을 만들 수 있다. 그 수단은 환경적 악영향을 예방하거나 완화함으로써 환경을 보호, 환경여건이 조직에 미치는 잠재적 악영향을 완화, 조직의 준수의무사항을 충족하도록 지원 및 환경성과의 증진이다(ISO 14001:2015).

안전보건경영시스템의 적용은 조직이 근로자의 작업과 관련된 부상 및/또는 건강상 장애를 예방하고 안전하고 건 강한 작업장을 제공하여 조직의 안전보건 성과를 향상할 수 있도록 하기 위해서이다. 안전보건경영시스템의 목적은 안전보건 리스크를 관리하기 위한 틀을 제공하는 것이다. 안전보건경영시스템이 의도하는 결과는 근로자의 부상 및/또는 건강상 장애를 예방하고 안전하고 건강한 작업장을 제공하는 것이다; 따라서, 조직이 효과적인 예방과 보호 조치를 하여 안전보건 리스크를 제거하거나 줄이는 것이 매우 중요하다. 이러한 수단을 안전보건경영시스템을 통하여 조직이 채택할 때, 이들은 안전보건 성과를 개선한다. 안전보건 성과를 개선하기 위한 기회를 얻기 위해서 조기에 조치를 취하는 것이 더욱 효과적이고 효율적일 수 있다. 안전보건경영시스템은 조직이 이 표준의 요구사항을 실행하여 안전보건 성과를 향상할 수 있게 한다(ISO FDIS 45001:2017).

본 연구는 품질, 환경 및 안전보건경영시스템의 목적을 기반으로 경영시스템 표준과 경영성과를 규명하기 위해 다음과 같은 가설을 설정하였다.

H1 : 경영시스템 표준은 경영성과에 영향을 미칠 것이다.

3.2.2 경영시스템 표준과 통합방법 관계

경영시스템의 통합방법은 기존의 연구에서 많이 다루어져 왔다<Table 3.1>. 통합경영시스템이 어떤 기본구조의 토대 위에서 이루어져야 하는가를 파악해야 하는 것이 통합구조다. 대부분의 기업은 실용적인 통합방안을 지향하고자 기존의 부분시스템을 결합하거나 필요한 경우 확장하려 하는데, 품질 및 환경경영시스템의 통합구조는 기본적으로 표준 배열 중심의 통합, 시스템 중심의 통합 그리고 프로세스 중심의 통합과 같은 세 가지 서로 다른 형태의 통합모형으로 구분할 수 있다.근래 들어 기업의 의사결정상황은 다양한 분야의 복합성과 그 적용범위가 확장되는 특성을 지니는데, 이는 크게 규범적, 전략적 및 운영적 관점으로 대별된다. 규범적 관점에서 기업 활동의 비전인 목표와 원칙 및 규정을 제시하면, 전략관점에서는 이를 구축하고 체계적으로 관리하여 성공잠재성을 개발하며, 운영관점에서 최종적으로 구체적인 프로그램과 상응하는 조치로 성공을 향해 제반 활동을 실행하게 된다. 전략적으로 연관성을 지니는 문제점들은 품질 내지 환경경영시스템의 구축과 함께 목표 지향적으로 연계시켜 해결책을 강구하여야 그 효과를 배가 시킬 수 있다(Kim, 2001, 21-133). 통합모형 설계는 첫째, 경영시스템 문서체계도의 통합모형 설계. 둘째, 경영시스템 요구사항의 통합모형 설계. 셋째, 프로세스 절차서의 통합모형 설계. 넷째, 프로세스 접근방법 통합모형 설계 방법을 참고하여 품질경영시스템을 기준으로 배열 순서에 따라 통합하였다(Soe, 2012). 연구모형을 품질, 환경 및 보건안전경영시스템의 개별적 운영과 통합방법 즉 문서통합, 프로세스통합 및 통합운영으로 구분하였다(Kim, 2010, 33-34). 조직의 경영시스템에 MSS요구사항을 통합하기 위한 경영자의 결정에 대한 결정의 타이밍과 특성은 조직의 전략적 필요성 및 운영상 필요성 및 이행의 성숙도에 따른다. 조직 내에서 새로운 표준에 대한 통합하는 과정이 전략적 문제일 뿐만 아니라 운영의 필요성을 나타내는 상황을 보여준다. 대부분의 경우 이러한 요구사항과 또는 요구사항을 충족하기 위해 MSS가 필요하다. 이행의 효율성과 효과성은 통합된 접근법의 원동력이다. 인지된 목적과 목표에 비해 조직의 현재의 현실과 상황을 이해하는 것은 전략을 결정하는데 중요하다. 조직의 리더십에 의한 의사결정은 계획, 자원, 책임, 모니터링, 커뮤니케이션 등의 성공을 위한 정책 방향성과 실현가능성에 영향을 준다.(ISO, IUMSS, 2017). 이에 본 연구에서는 기존 연구결과를 기초로 경영시스템표준과 통합방법의 관계를 규명하기위해 다음과 같은 가설을 설정 하였다.

H2 : 경영시스템 표준은 통합방법에 영향을 미칠 것이다.

3.2.3 통합방법과 업무 효율성 관계

안전보건, 환경 및 품질 경영시스템 통합을 위한 OECD가이드라인은 개별 경영시스템을 통합하여 경영시스템 간 중복성과 비능률성을 제거함으로써 기존의 ISO 9001, ISO 14001, OHSAS 18001의 통합이 실질적으로 이루어질 수 있는 방법을 담고 있으며 경영시스템에 도입하기 위해 요구되는 사항 및 통합적인 관리를 위한 기본지침을 제시하였다(OECD, 2008).

표준에는 공통적인 요구사항이 있으며 이러한 표준은 하나의 일반적인 경영시스템으로 통합 할 수 있다. 이러한 방식으로 둘 이상의 경영시스템을 결합하여 중복을 피함으로써 경영시스템의 전체 크기를 줄이고 효과성과 효율성을 향상시킬 수 있다. BSI에서 일반적인 경영시스템 표준으로 통합을 위한 프레임 워크 PAS 99:2006는 PDCA(Plan-Do-Check-Act)를 적용 할 수 있도록 통합을 구조화 된 방식으로 전개하였다(BSI, PAS 99, 2006).

통합경영시스템은 조직의 모든 시스템과 프로세스를 하나의 완전한 프레임 워크로 통합하여 조직이 목표와 목적을 달성 할 수 있도록 단일 목표와 단위로 업무를 할 수 있도록 한다. 조직은 종종 개별적으로 경영시스템에 집중하다보면 상호 충돌하는 경우도 있다. 모든 경영시스템을 하나의 시스템에 통합하고 중앙 집중식으로 관리하는 것은 통합경영시스템이라 한다. 통합경영시스템의 이점은 하나의 방침 및 통합된 절차를 활용하여 모든 표준 요구사항을 충족시키고, 한 번에 여러 가지 경영시스템을 심사 및 점검함으로서 경비와 자원 절약, 업무 중복을 감소시킴으로서 전반적인 효율성 향상, 책임과 역할을 명확하게 규정하여 공통 목표를 강조함으로서 경영시스템을 지속적이고 용이하게 개선 할 수 있다(Manuel, Gilberto, and Rui, 2015).

통합방법이 경영성과 영향을 준다는 다양한 선행연구가 있었지만 통합방법의 주된 목적인 업무 효율성을 중시하여 통합방법과 업무 효율성의 관계를 규명하기 위해 다음과 같은 가설을 설정하였다.

H3 : 통합방법은 업무 효율성에 영향을 미칠 것이다.

H3.1 : 개별운영이 업무 효율성에 영향을 준다.

H3.2 : 문서통합이 업무 효율성에 영향을 준다.

H3.3 : 전략적 통합이 업무 효율성에 영향을 준다.

3.2.4 기업역량의 경영성과 및 통합방법에 대한 조절적용 관계

Barney (1991)는. 기업의 경영자원을 물리적 자본자원, 인적 자본자원, 조직 자본. 자원으로 분류하고 있으며, 물리적 자본자원(physical capital resources)은 기업에서 활용하는 물리적 기술, 공장 및 장비, 지리적 위치,원재료에 대한 접근이며, 인적 자본자원(human capital resources)은 교육훈련, 경험, 판단능력, 지적능력, 관계능력, 기업 내 개별관리자와 종업원 등을 의미하고, 조직 자본자원(organizational capital resources)은 기업의 공식적 보고구조, 공식적 또는 비공식적 계획·통제·조정시스템 기업 내 집단 간 또는 기업과 환경 내 집단 간의 비공식적인 관계 등으로 분류하였다. 기업역량은 한 조직이 다른 경쟁조직에 비해서 특별하게 잘 수행하는 능력을 의미한다(Lee, 2007). 경영시스템 통합에 영향을 미칠 수 있는 기업역량의 연구내용은 <Table 2.1>와 같이 다양하다. 기업역량을 조절변수로 주성분석을 요인을 추출하고 기업역량이 경영시스템표준과 경영성과 및 통합방법 간의 관계를 규명하기 위해 다음과 같은 가설을 설정하였다.

H4 : 기업역량은 경영시스템 표준과 경영성과 간에 조절작용을 한다.

H5 : 기업역량은 경영시스템 표준과 통합방법 간에 조절작용을 한다.

4. 실증적 분석

4.1 조사대상

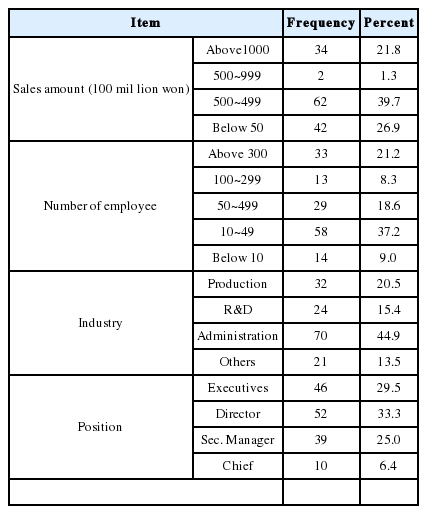

본 연구를 위하여 기업들의 경영시스템 통합에 대한 자료를 수집하기로 하였다. 이를 위하여 문헌조사를 실시하고 실무종사자, 전문가들의 경영시스템 표준, 기업역량, 통합방법 및 경영성과 등에 관련된 항목에 대한 의견을 종합하였다. 설문지는 문항별로 7점 척도인 “전혀 아니다, 아니다, 약간 아니다, 보통이다, 약간 그렇다, 그렇다, 매우 그렇다”로 구성하였으며 설문문항이“전혀 아니다”인 경우는 1점, “매우 그렇다”는 7점으로 표기하도록 하였다. 개발된 설문지는 경영시스템을 구축하여 인증을 받은 업체를 모집단으로 하여 온라인조사를 실시하였다. 심사원을 중심으로 예비조사를 실시하여 수집된 설문지는 30부를 회수하여 설문지를 검토하여 수정 보완하였으며 본 설문조사에서 157부를 수집하였으며 분석하였으며, 무 응답률이 높은 설문지는 폐기하여 총 156부를 분석에 활용하였다. 실증분석에 활용된 표본의 특성은 <Table 4.1>과 같다.

General attributes of responded company

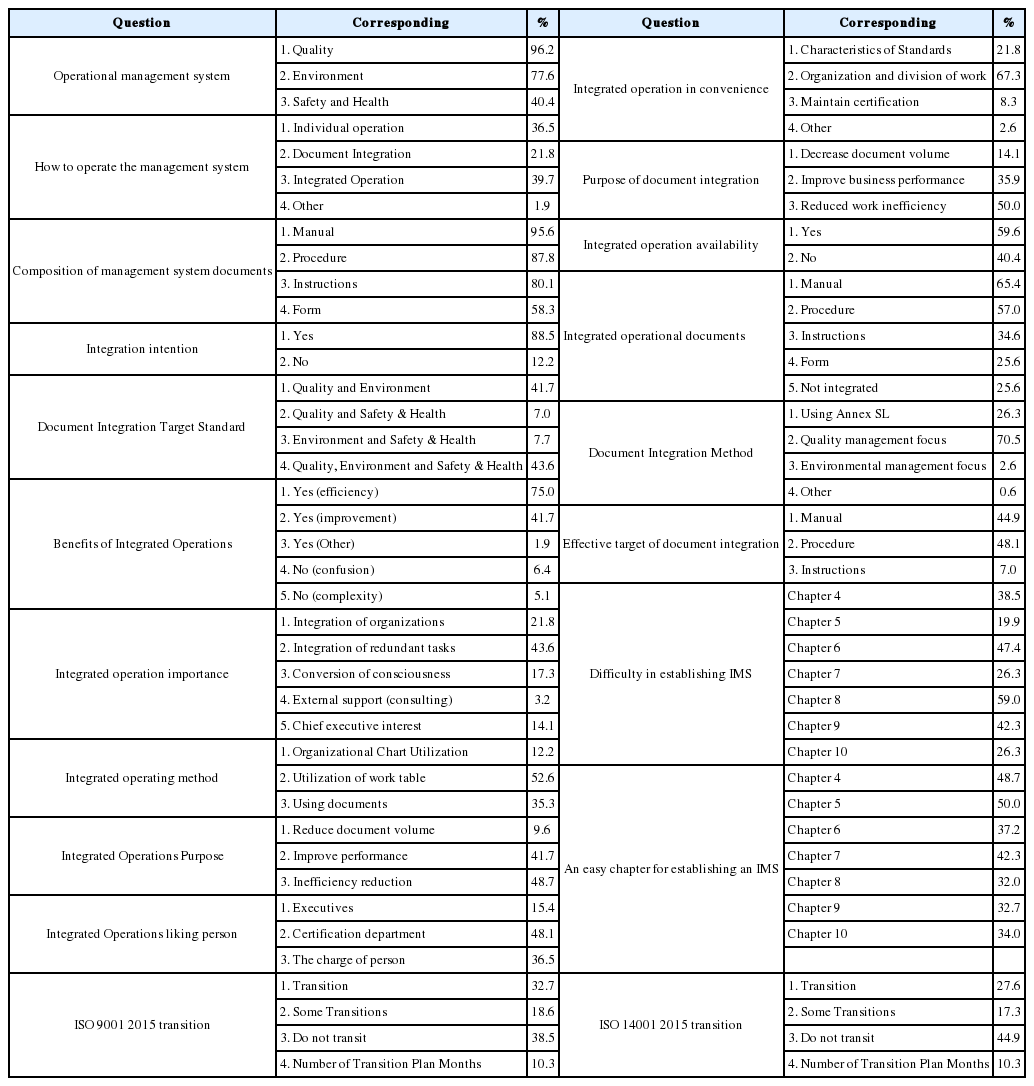

경영시스템 통합에 대한 7점 척도가 아닌 설문지를 종합한 내용은 <Table 4.2>와 같다.

Summary of management system integration questionnaire

4.2 신뢰도 및 타당성 분석

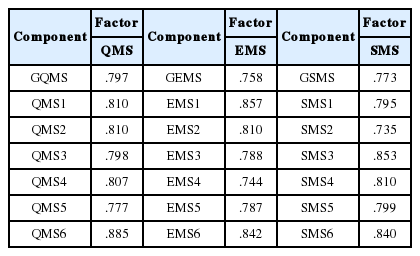

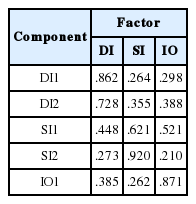

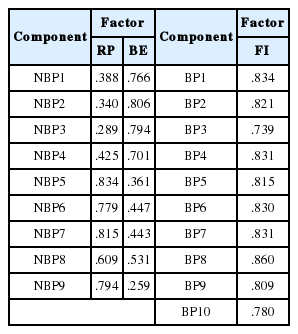

본 연구에서는 선행연구가 많지 않고 설문문항이 많은 관계로 측정변수의 타당성과 신뢰성을 검정하기 위해서는 SPSS를 이용한 탐색적 요인분석(EFA : Exploratory Factor Analysis) 방법을 실시하였다. 모든 측정변수를 구성요인별로 추출하는 방법은 일반적으로 많이 사용하는 주성분 분석과 요인적재량을 단순화하는 직교회전방식(Varimax)으로 분석해본 결과 <Table 4.3>, <Table 4.4>, <Table 4.5>, <Table 4.6>과 같다.

Results of MSS rotation verimax

Results of OC rotation verimax

Results of IM rotation verimax

Results of BP rotation verimax

탐색결과를 구성요인별로 나타난 패턴행렬에 따라 선정된 측정변수 중심으로 구조방정식 연구모형을 설계하고 확인적 요인분석을 실시한결과 <Table 4.7>과 같이 패션행렬로 15개 그룹으로 선정하였다.

Results of confirmatory factor analysis

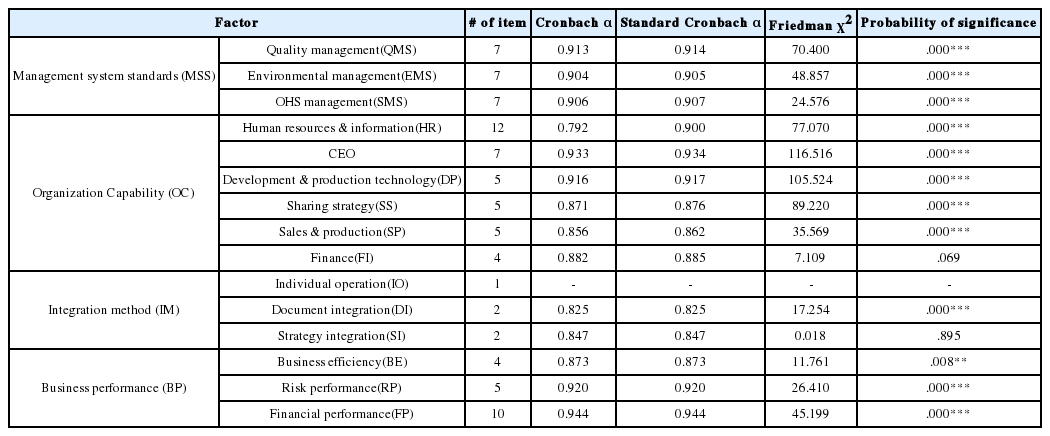

요인분석 후 연구대상에 대해 반복 측정하였을 때, 동일한 값을 얻어낼 수 있는지를 확인하는 신뢰성분석은

설문문항이 등간척도와 비율척도로 작성되어야한다. 신뢰성의 판단은 크론바흐 알파(Cronbach's α) 값을 사용하였다. 일반적으로 Cronbach's α 값이 0.6 이상일 때 신뢰성이 있다고 판단한다. 분석결과, 조직역량에서 재무와 통합방법에서 전략 통합이 5%에서 유의하지 않으나, 요인변수의 신뢰도는 Cronbach's α 값이 모두 0.79 이상으로 나타났고 표준형성 적절성 값인 KMO(Kaiser-Meyer-Olkin)가 기준치 0.7보다 큰 0.870이상으로 나타나 신뢰성과 타당성이 확보되었다고 할 수 있다.

4.3 확인적 요인분석

측정문항 변수에 대해 탐색적 요인분석을 통해 타당성과 신뢰성 검정이 확보되었으므로 연구모형에 대한 검정이 필요하다. 일반적으로 구조방정식 모형은 구조모델(Structure Model)과 측정모델(Measurement Model)로 구분한다. 구조모델은 경로모형이라 불리고 측정모델은 잠재변수와 관련된 관측변수들을 나타내며 일반적으로 확인적 요인분석이라 한다.

연구모형을 구조방정식을 통해 검정하기 위하여 <Figure 4.1>와 같이 구조모델을 설계하였다. 구조모델은 잠재변수들 간의 인과관계와 구조적 관계를 연구하기 위한 모형으로 연결된 경로분석을 통해 측정모델의 구조적 상관관계를 분석할 수 있다. 본 연구에서는 연구모형을 토대로 측정모델을 설계하고 구조모델의 상관관계를 분석하고자 한다.

Structure Model

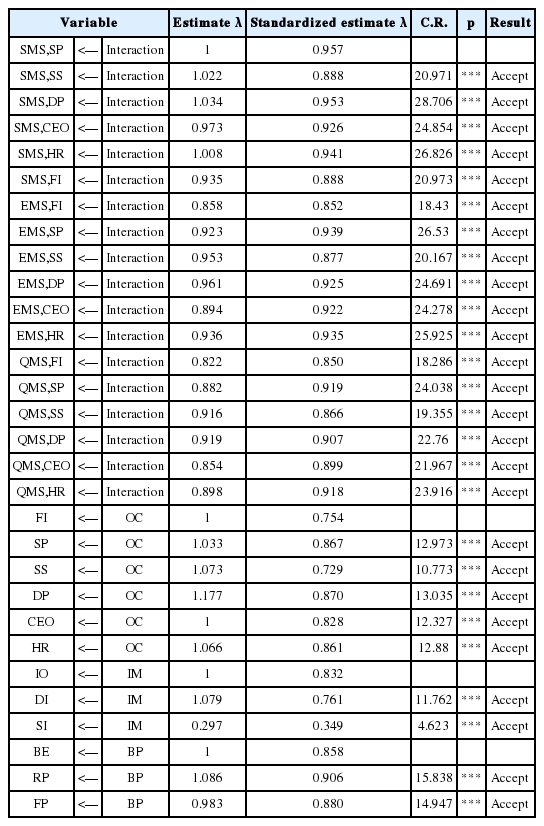

일반적으로 탐색적 요인분석은 변수와 요인들이 서로 어떻게 구성되어 있는지 모르는 상태에서 모든 관측변수를 확인하여 잠재변수를 이끌어 내지만 확인적 요인분석은 사전에 정해진 요인과 관측변수를 기반으로 활용되고 있다. 앞서 탐색적 요인분석을 통해 1차 검증을 실시하였으므로 확인적 요인분석을 통해 2차 타당성과 신뢰성을 검증을 할 필요가 있다. 본 연구의 잠재변수와 인과관계를 검정하기 위해서는 구조방정식 모형을 통해 확인적 요인분석이 필요하다. 확인적 요인분석은 15개 잠재변수와 84개 측정변수들을 중심으로 실행하였고 AMOS로 분석하여 모든 문항은 적합하였다. 측정모델에 대하여 확인적 요인분석과 적합지수 분석을 실행한 결과 <Table 4.8> 와 같이 나타났다.

Confirmatory Factor Analysis (Regression Weights)

표준화계수(Standardized Regression Weight) λ 와 개념 신뢰도 C.R 분석 값에 대한 통계적 해석은 다음과 같다.

① 변수는 p<0.001 이하로 모두 유의하여 단일차원성을 저해하는 항목은 확인되지 않았다.

② 비표준화 λ계수의 C.R값은 1.96 이상으로 변수는 적합하다.

③ 표준화 λ값은 0.670이상으로 적합하다.(0.5 이상이어야 하고 0.7이상이면 바람직하다.)

위와 같이 통계적 해석에 의해 측정변수의 타당성 검증에 필요한 조건이 충족했다고 할 수 있다.

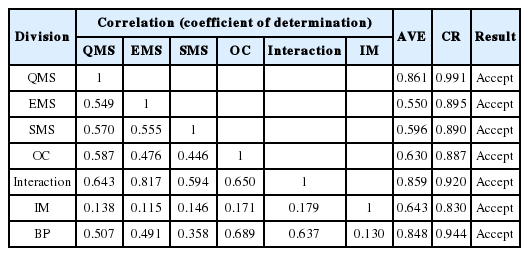

집중 타당성은 표준화요인부하량 (standardized factor loading)과 평균분산추출지수(AVE : average variance extracted), 구성개념신뢰도(CR : construct reliability)측정을 통해 검증하였다. 표준화요인부하량 0.50이상, 평균분산추출지수 0.50이상, 구성개념신뢰도 0.70이상으로 나타나 집중 타당성이 확보되었다.

판별타당성(discriminant validity)은 Fornell and Larcker (1981)의 분산추출지수 값과 상관계수제곱 값의 비교분석 방법으로 판별타당성을 평가 하였다. <Table 4.9>에서 전반적으로 판별타당성을 충족하는 것으로 나타났다.

Results of Discriminatory Feasibility Analysis among construct

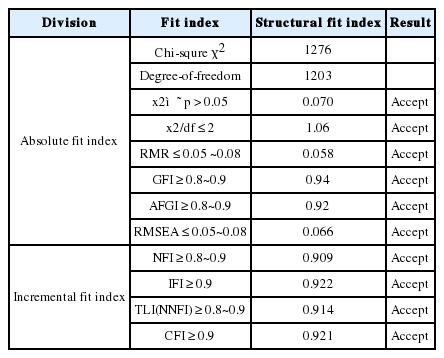

4.4 구조모형 분석

Amos 24.0을 이용하여 구조방정식 모델(Structural Equation Model)을 구축한 후, 구조모형의 적합여부를 검증하기 위해 구조모형의 접합 수준을 파악하였다. Chi-square의 p값이 0.070이고 χ2/df 비율이 1.06으로 나타나 허용기준 2이하를 충족하고 있다. RMSEA 0.066(≤ 0.05~0.08)도 기준 이내 이므로 표본과 모형의 두 공분산행렬은 근사한 적합이라고 판단된다.

RMR 0.058(≤ 0.05~0.08), GFI 0.94(≥ 0.8~0.9), AGFI 0.92(≥ 0.8~0.9), NFI 0.909(≥ 0.8~0.9), IFI 0.922(≥ 0.9), TLI 0.914(≥ 0.8~0.9), CFI 0.921(≥ 0.9)로 나타나 전체적인 모형은 대체로 적합하다고 할 수 있다. <Table 4.10>에서 전체적으로 판단 할 때, 개념들 간의 상관을 고려한 확인적 요인분석 모델은 적합한 수준으로 볼 수 있다.

Fit index analysis

5. 가설검정 및 통합방안

5.1 가설검정

구조방정식모형을 통하여 연구가설을 검정한 결과는 <Table 5.1>, <Table 5.2>, <Table 5.3>, <Table 5.4>, <Table 5.5>, <Table 5.6> 및 <Table 5.7>과 같다.

Results of hypothesis testing for covariance

Regression analysis between management system standards and integration methods

Regression analysis between integration methods and business efficiency

ANOVA between management system standards and business performance by Organization capability as a moderator

Regression analysis between management system standards and business performance by Organization capability as a moderator

ANOVA between management system standards and integration method by Organization capability as a moderator

Regression analysis between management system standards and integration method by Organization capability as a moderator

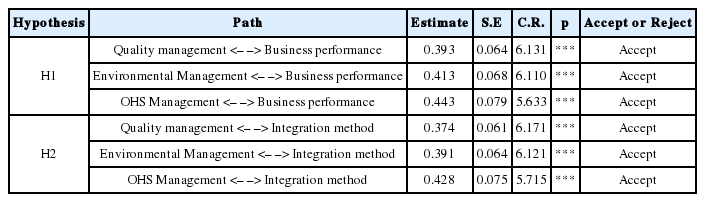

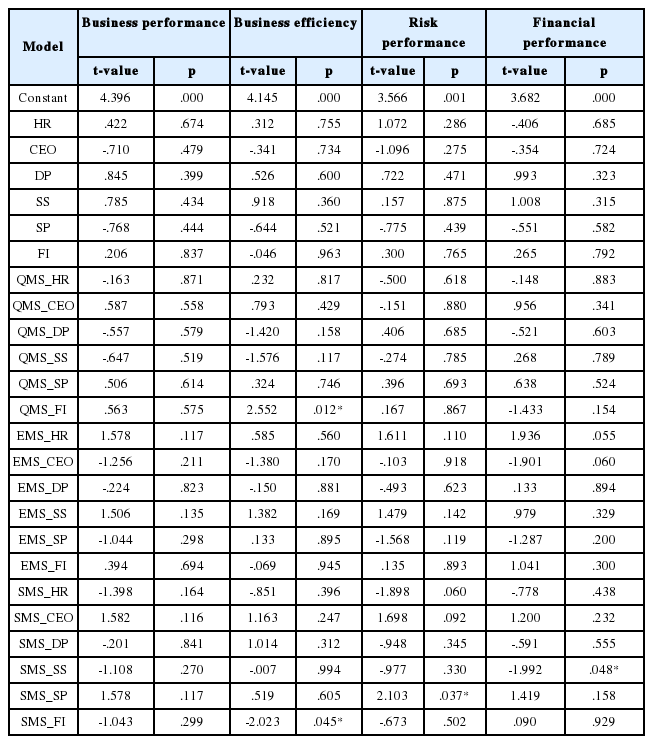

가설 1에 대한 분석결과는 <표 5.1>에서 CR값이 1.96 이상이고 p값도 0.001이하로서 모두 매우 유의한 영향관계를 보이고 있다. 즉, 품질, 환경 및 안전보건경영시스템 모두가 경영성과에 영향을 긍정적으로 준다고 할 수 있다.

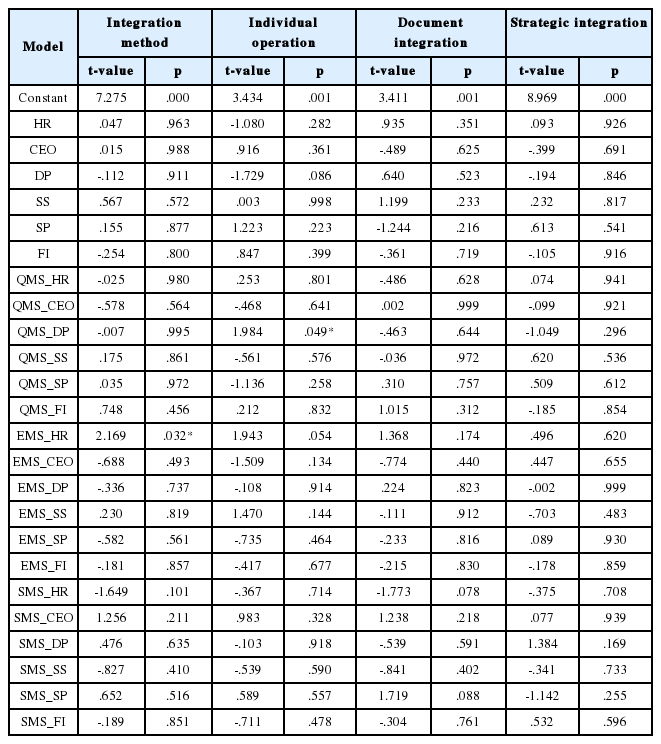

가설 2에 대한 분석결과는 <Table 5.1>에서 CR값이 1.96이상이고 p값도 0.001이하로서 모두 매우 유의한 영향관계를 보이고 있다. 즉, 품질, 환경 및 안전보건경영시스템이 통합방법에 영향을 준다고 할 수 있다. 개별운영, 문서통합과 전략통합을 층별 하여 회귀 분석해 본 결과 <Table 5.2>에서 유의하게 나타났으며, 품질경영시스템만 p값이 0.01이하로서 개별운영과 문서통합에서 유의한 것으로 나타났다.

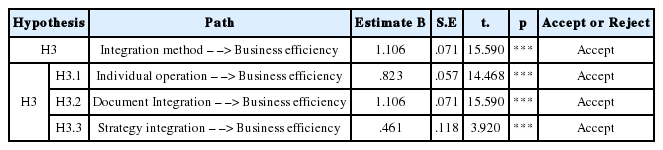

가설 3에 대한 분석결과는 t값이 1.96이상이고 P값도 0.001보다 작으므로 유의한 영향관계를 나타내고 있다<Table 5.3>. 개별운영, 문서통합 및 전략통합으로 층별하여 확인한 결과도 모두 유의하였다. 즉, 통합방법 그리고 그 구성요소인 개별운영, 문서통합 및 전략통합이 업무 효율성에 영향을 준다고 할 수 있다.

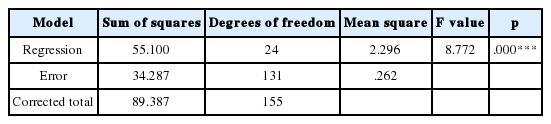

가설 4에 대한 분석결과는 경영시스템표준과 경영성과 간에 기업역량이 조절작용으로 매우 유의하나<Table 5.4>, 기업역량 구성성분과는 유의하지 않은 영향관계로 나타나 업무효율성, 리스크성과 및 재무성과로 층별하여 분석하였다<Table 5.5>. 업무효율성에서는 “품질경영-재무역량”, “안전보건경영-재무역량”이, 리스크성과에서는 “안전보건경영-영업생산역량”이, 재무성과에서는 “안전보건경영-공유전략 역량”이 교호작용을 통한 조절효과가 있다고 할 수 있다<Table 5.5>. 추가적으로 리스크성과에서는 “안전보건경영-인적자원 역량”, “안전보건경영-CEO 역량”이, 재무성과에서는 “환경경영- 인적자원 역량”, “안전보건경영-CEO 역량”이 10%내로 유의하므로 데이터를 층별하여 확인 할 필요가 있다.

가설 5에 대한 분석결과는 경영시스템표준과 통합방법 간에 기업역량이 조절작용으로 <Table 5.6>에서 매우 유의하나, <Table 5.7>에서 전체 통합방법에서는 “환경경영-인적자원 및 정보 역량”이, 개별운영에서는 “품질경영-개발 및 생산기술 역량”이 교호작용을 통한 조절효과가 있다고 할 수 있다. 추가적으로 개별운영에서는 “환경경영- 인적자원 및 정보 역량”이, 문서통합에서 “안전보건경영- 인적자원 및 정보 역량” 과 “안전보건경영- 영업생산 역량”이 10%내로 유의하므로 데이터를 층별하여 확인 할 필요가 있다.

5.2 통합방안

경영시스템 통합에 대한 7점척도가 설문지 내용을 종합하여 통합방안을 제시하면 다음과 같다.

첫째, 지속가능 개발에 관련되는 경영시스템 표준은 지속적으로 확대되고 있는 상황에서 관련표준의 수가 증가 할수록 경영시스템 통합의 필요성도 증대되고 있다.

둘째, 경영시스템의 61%가 통합되어 운영되고 있으며, 통합할 의도가 89%로 조직의 통합에 대한 니즈가 강하다.

셋째, 문서통합 경우 품질경영 중심에서, ISO 45001이 발행되면 점차 Annex SL 활용으로 인한 품질, 환경 및 안전보건의 통합도 확대될 것이다.

넷째, 업무 효율화 및 개선에 중점을 두어 경영시스템 통합이 이루어지는 것이 바람직하다.

다섯째, 경영시스템 문서체계를 전략적 차원에서 통합하려면. 통합에 경영진이 적극적으로 참여하여 조직통합 및 중복된 업무를 배제하고 문서통합 전문가를 육성하여 표준별 특성을 반영 할 수 있어야 한다.

마지막으로, 문서통합 대상은 매뉴얼이 아닌 절차서가 중심으로 진행되어야하며, 표준별 특성 반영 때문에 통합 구축이 어려운 부분은 상위수준 구조에서 각 표준의 8장이고, 용이한 장은 공통부문이 많은 5장, 4장, 7장 순위였다.

이론적 배경을 통해 설문프레임워크를 구성하였고 이를 통해 설문을 진행한 후 분석한 결과와 설문지를 종합한 내용을 근거로 경영시스템 통합방법에 대한 연구결과를 실무적으로 업무에 활용할 수 있도록 방안을 제시하면 다음과 같다.

첫째, 설문조사 및 분석 결과 품질, 환경 및 안전보건 경영시스템은 모두 경영성과에 영향을 미치는 것으로 나타났으므로 경영시스템 도입시 필요성을 파악하고 지속가능에 관련되는 국제표준 및 관련표준을 파악하고 목적에 부합한 표준을 선택한다. 개별경영시스템은 지속가능측면에서 추구하고자하는 경영성과에 적절한 경영시스템을 선택하여야 한다.

둘째, 경영시스템 구축단계에서부터 통합을 고려한다.

셋째, 조직 및 업무분담에 대한 통합을 유도하기 위해, 통합활동에 경영진이참여한다.

넷째, 통합에 대한 다양한 사례(해외사례 포함)를 수집하여 활용한다.

다섯째, ISO에서 발행한 통합에 대한 지침(ISO IUMSS)을 활용한다. ISO의 통합에 대한 지침으로서 “IUMSS : The Integrated Use of Management Systems Standards,”가 Annex SL수립이후에 통합의 개념을 반영하여 개정 중에 있으며 경영시스템의 통합을 위한 프로세스를 제시하고 있다. 프로세스 맵과 HLS를 활용하여 PDCA(Plan, Do, Check, Act) 모델을 기반으로 구축할 수 있도록 구성되어 있으므로 앞으로 전략통합에 대한 좋은모델(Good prac-tice)로 활용될 수 있다.

여섯째, 경영시스템 통합방법은 업무 효율성, 리스크성과 및 재무적성과에 영향을 주는 것으로 나타나므로 통합방법이 경영성과와 연계될 수 있도록 추진해야 한다. 조직의 특성에 따라 지속가능개발에 관계되는 국제표준을 도입하여 재무적성과 뿐만 아니라 지속가능 경영성과에 관계되는 업무 효율성 및 리스크성과를 향상시키도록 해야한다. 통합방법 즉, 개별운영, 문서통합 및 전략통합이 업무 효율성에 영향을 준다. 통합방법을 선택하는 것과 업무효율성과는 밀접한 관련이 있으므로 조직의 규모, 제품특성을 고려하여 경영시스템 통합방법을 선택해애 하고, 표준배열에 따른 단순한 통합보다 전략통합에 중점을 두고 추진한다.

일곱째, 통합시 PDCA모델 및 프로세스 접근법을 활용한다.

열덥째, Annex SL에 대한 내용을 파악하여 통합시 적극적으로 활용한다.

아홉째, 문서통합의 전문가를 육성하여 활용한다.

열째, 통합추진 시에도 경영성과에 미치는 기업역량을 고려하여한다. 즉, “재무역량”, “영업생산 역량” 및 “공유전략 역량”을 고려한다.

열한번째, 통합의 방법도 중요하지만 기업역량 측면에서 통합에 영향을 주는 요소 즉, “인적자원 및 정보 역량” 및 “개발 및 생산기술 역량”을 고려한다.

마지막으로, 통합의 효과를 증대시키기 위해 통합대상을 ISO 관련문서에서 일반경영 문서까지 확대해야한다.

6. 결 론

지속가능 개발에 관련되는 경영시스템 표준은 지속적으로 확대 제정되고 있는 상황에서 관련표준의 수가 증가 할수록 통합의 필요성도 증대되고 있다. 이에 따라 본 연구는 국제표준을 기반으로 한 경영시스템의 통합에 관계되는 기업역량과 통합방법이 경영성과에 반영되고 있는지를 실증적으로 구명하고자 한 것이다.

설문조사 및 분석 결과 품질, 환경 및 안전보건 경영시스템은 모두 경영성과에 영향을 미치는 것으로 나타났고, 경영시스템 통합방법은 업무 효율성, 리스크성과 및 재무적성과에 영향을 주는 것으로 나타나므로 통합방법이 경영성과와 연계될 수 있도록 추진해야 한다. 조직의 특성에 따라 지속가능개발에 관계되는 국제표준을 도입하여 재무적성과 뿐만 아니라 지속가능 경영성과에 관계되는 업무 효율성 및 리스크성과를 향상시키도록 해야 한다.

개별 경영시스템은 지속가능측면에서 추구하고자하는 경영성과에 적절한 경영시스템을 선택하고 추진 시에도 경영성과에 미치는 기업역량을 고려하여한다. 즉, 업무효율성에서는 “품질경영-재무역량”, “안전보건경영-재무역량”을, 리스크성과에서는 “안전보건경영-영업생산역량”을, 재무성과에서는 “안전보건경영-공유전략 역량”을 고려하여야 한다.

통합의 방법도 중요하지만 기업역량 측면에서 통합에 영향을 주는 요소 즉, 전체 통합방법에서는 “환경경영-인적자원 및 정보 역량”이, 개별운영에서는 “품질경영-개발 및 생산기술 역량”을 고려하여 경영시스템 통합 시 추진계획에 반영하는 것이 바람직한 것으로 조사되었다.

경영시스템의 61%가 일부 통합되어 운영되고 있고, 통합할 의도가 89%수준으로 조직의 통합에 대한 니즈는 강하다. 문서체계를 전략적 차원에서 통합하려면. 통합에 경영진이 적극적으로 참여하여 조직통합 및 중복된 업무를 배제하고 문서통합 전문가를 육성하여 표준별 특성을 반영 할 수 있어야 한다. 문서통합 경우 현재는 품질경영 중점으로 되어있으나 ISO 45001이 발행되면 점차 Annex SL 활용으로 인한 품질, 환경 및 안전보건 통합도 확대될 것이다.

분석결과를 토대로 다음과 같은 시사점을 도출 할 수 있다. 이론적 시사점은, 경영시스템 국제표준이 지속적으로 확대되고, 관련표준의 수가 증가 하므로 경영시스템 통합을 적극적으로 추진해야 한다. 개별 경영시스템 구축 시 지속가능에 관련된 경영성과를 명확히 파악하여야 하고 업무 효율성을 중심으로 경영성과를 높일 수 있는 경영시스템 통합방법을 선택하여야 하며, 기업역량이 통합방법과 경영성과에 영향을 미치므로 경영시스템 구축시 반영해야 한다. 실무적 시사점은, 조직이 부자연스럽고 실행하기도 힘든 문서체계를 유지하고 있다면, 경영시스템 문서를 가치흐름에 따라 문서를 재배치해야 하고, 프로세스 구축 단계에서 부터 경영시스템 통합을 반영해야한다. 개별 프로세스에 관련된 경영시스템 표준인 품질, 환경 및 안전 또는 산업별 요구사항을 파악하고 통합하면 출력의 성과를 보다 종합적이고 효율적으로 달성 할 수 있을 것이다.

이제 ISO에서도 Annex SL이 수립되어 표준을 활용하는 측면에서 경영시스템을 통합하여 운영할 수 있도록 근본적으로 경영시스템 통합에 대한 패러다임이 사용자 위주로 변하고 있다, 통합경영시스템 지침인 “The Integrated Use of Management Systems Standards”는 경영시스템 통합을 전략적으로 추진하는 방안으로 “시스템 접근방법 수립”과 “HLS 상황에서 ISO MSS 적용”을 제시하고 있다. 경영시스템 표준 배열에 따른 단순한 통합이 아닌 문서체계를 전략적으로 접근하여 구축함으로서 급변하는 기업 환경에서 조직상황에 적절하게 전략을 조정하여 통합의 효과도 증대시키고 경영성과도 향상시킬 수 있을 것이다.

본 연구의 시간적 지역적 제약성이 있다는 면을 고려하여 향후 추가적인 보강연구와 경영시스템 통합방안에 대한 심도 깊고 보다 강화된 실증적인 연구가 필요할 것이다. 안전보건에 대한 ISO 45001 국제표준이 제정된 이후 대상기업을 한국기업에서 모든 기업으로 확대하고 통합방법도 다양화하면서 기업규모에 따른 통합방법을 고려하여 비교분석할 필요가 있다.