초소형위성 비용분석 사례연구를 통한 비용분석 업무발전 방향에 대한 고찰

A Study on Work Development Direction of Cost Analysis through Cost Analysis of Micro Satellite

Article information

Trans Abstract

Purpose

It emphasizes the importance of cost analysis for weapons systems that require enormous development costs, analyzes the problems of cost analysis steps from a practical point of view, and presents the direction of business development in terms of cost analysis reliability, timeliness, and efficiency.

Methods

It analyzes the R&D cost of Micro satellites with a complex cost structure and large scale according to engineering estimation procedures, derives major analysis step-by-step problems, and presents business development directions.

Results

Problems with standards and assumptions, data collection, cost division structure, and cost estimation methods were derived through the micro satellite cost analysis process, and business development directions such as expanding common standards, standardizing basic data, standardizing cost division structures and cost items, and data asset were presented.

Conclusion

In order to develop work in terms of cost analysis reliability, timeliness, and efficiency, it is important to prepare and standardize standards and rules for detailed tasks at each analysis stage, and through this, it is expected that high utilization value and systematic cost data will be assetized in the future.

1. 서 론

1.1 연구배경 및 목적

국방 무기체계 “비용분석” 업무는 「방위사업청 분석평가업무 실무지침」 제정(2008) 후 규정화된 절차, 기법 등에 의해 점점 체계화되었다. 이에 따라 국방 비용분석은 공학적 추정기법, 모수 추정기법, 유사장비 추정기법을 선택적

으로 적용한다. 특히 원가분석 개념이 접목된 공학적 추정기법을 우선 적용하고 있고 분석 결과의 신뢰성이 가장 높다고 평가한다. 그러나 비용분석 업무가 정착된 지 20년 이상이 지났고 방법론 연구, 비용관리 제도 도입 등 많은 노력이 있었지만, 비용분석 신뢰성 문제는 꾸준히 대두되고 있다.

과거 비용분석 관련 연구가 활발했던 시기에는 수학적, 통계적 이론에 따른 논리적인 접근을 통해 비용분석 신뢰성 문제를 해결하고자 하였다. 실제로 최근 20년간 비용분석 관련 학술논문 등을 조사하면 통계적으로 접근하는 모수 추정기법 관련 연구가 주를 이뤘다. 하지만 비용분석 실효성 측면에서 이 같은 연구의 성과는 다소 미흡했으며, 비용분석에 관한 관심 저하, 전문인력의 이탈, 관련 조직의 축소 등 환경적 요인에 의한 한계와 비용분석의 제도적, 방법론적 한계 또한 있었다.

그러나 최첨단 기술의 집약체이며 천문학적 비용이 소요되는 무기체계 획득사업에서 비용분석은 사업계획단계부터 그 중요성이 여전히 인정되며 신뢰성뿐 아니라 적시성과 효율성 또한 강조되고 있다. 이러한 시기에 비용분석 실무관점에서 문제점을 바라보고 비용분석 업무발전을 도모할 필요가 있다.

본 연구에서는 국방 무기체계 비용분석의 개념, 세 가지의 추정기법, 7단계의 비용분석 절차를 소개하고, 초소형 위성(SAR)에 대한 체계특성 분석, 획득방안 설정, 분석기준 및 가정 설정, 기초자료 수집 및 분석, 비용분할구조 수립, 비용추정, 비용분석 순의 단계별 분석과정과 결과를 소개한다. 또, 그 단계별 분석과정에서 도출한 비용분석 문제점과 이에 대한 업무발전 방향을 제시한다.

기술적으로 복잡하고 규모가 큰 무기체계일수록 비용분석 업무 난이도와 복잡도가 높아서 비용분석의 신뢰성, 적시성, 효율성의 문제가 더욱 제기된다. 이를 고려하여 본 연구에서는 비용분석 세부 단계별 실무에 대한 다양한 문제점 및 개선점을 식별하기 위해 다양한 첨단기술이 접목되었으며 운영개념이 복잡하여 많은 기초자료 수집이 요구되고 비용구조가 복잡한 초소형위성(SAR)을 비용분석 사례연구 대상으로 선정하였다.

본 연구는 초소형위성(SAR) 개발 비용에 대한 분석기준 및 가정 설정, 기초자료 수집 및 분석, 비용분할구조 수립, 비용추정 등 분석과정에서의 비용분석 지침 등 제도적 문제점, 비용 데이터베이스 부재 등 관리적 문제점, 비용구조 및 항목 표준화 부재 등 실무적 문제점을 도출하여 비용분석 업무발전 방향을 제시함으로써 비용분석 신뢰성, 적시성, 효율성 향상 도모를 목적으로 한다. 또, 이를 통해 현 비용분석 문제점에 대한 새로운 시각에서의 고찰, 후속 연구 소재 발굴 등 비용분석 업무가 지속적으로 발전하길 기대한다.

1.2 선행연구

최근 10년간 비용분석 업무발전 또는 신뢰성 향상에 관한 연구가 활발하게 이루어지진 않았지만, 비용분석 업무 발전을 위해 총수명주기관리 업무훈령의 등장, 신속연구개발 트랙의 등장, 방산원가 제도의 개편 등 비용분석 관련 규정과 제도의 변화가 있었고 이와 관련된 선행연구 사례가 있었다.

Kwak et al.(2022)은 단계별 비용분석의 비연속성, 업체제공 자료의 지나친 의존도, 자료 표준화 체계 부재, 사후 분석평가에 따른 환류 체계 부재를 문제점으로 거론하였고 이에 따른 신뢰성 향상방안으로 표준화된 자료를 기반으로하는 단위사업의 전순기 비용에 대한 정보관리시스템 구축을 제안하였다.

Cheon et al.(2022)은 표준비용구조의 부재와 비용분석 과정에서 수집된 데이터에 대한 사후관리 및 활용성 저하를 문제점으로 삼았고 이에 대하여 표준화된 활동과 자원이 포함된 작업분할구조(WBS; Work Breakdown Structure) 양식과 비용데이터 수집양식 구축의 필요성을 강조하였다.

Cheon et al.(2022)은 방산원가제도와 비용분석의 연관성과 원가제도 변화에 따라 비용분석 기준, 방법 등의 변화도 함께 고려 되어야한다는 점을 강조하였다.

Park et al.(2021)은 회귀분석을 통하여 성능 및 제원 변수(독립변수)와 비용(종속변수) 간의 비용추정관계식(CER: Cost Estimation Relationship)을 도출하고 회귀모형을 검증하여 적정가격을 추정하는 모수추정모형을 개발하여 제시하였다.

Lee et al.(2018)은 사업 진행단계에서의 잦은 총사업비 증가를 문제점으로 도출하였고 일관성 있고 체계적인 비용관리가 가능한 방위사업청의 목표비용관리제도 강화를 해결방안으로 제시하였다.

Shin et al.(2013)은 기체계 연구개발과정에서 기술적・물리적 접근 기반의 비용추정, 통제, 검증 체계를 구축하고 그 내용을 일정한 형태로 자료화하여 데이터베이스를 구축함으로써 비용절감 방안을 제시하였다.

이 같은 선행연구 사례들을 통해 자료의 표준화와 데이터 관리 체계화의 필요성을 알 수 있고 이를 통해 이는 일관성있고 일정한 형태의 표준화된 자료를 기반으로 비용분석을 수행함으로써 비용분석 데이터 관리, 환류, 활용 등 비용분석 내실화를 기대할 수 있었다.

선행연구 사례에서는 방산원가계산에 관한 제도, 총사업비관리 제도, 모수추정 기법 적용 측면에서 비용분석의 문제점을 지적하고 개선방안을 기술하였으나, 무기체계 비용분석은 곧, 공학적 추정기법이라 할 수 있을 정도로 모든 무기체계 획득사업의 비용분석 시 공학적 추정 기법을 적용하고 있다. 이를 고려하여 본 연구에서는 공학적 추정 기법을 적용한 비용분석 사례를 통하여 분석단계별 문제점, 개선점 등에 대하여 살펴보았고 그에 대한 실무관점의 업무발전 방향에 대하여 고찰하였다.

2. 비용분석

2.1 비용분석 개념

비용분석은 분석평가업무의 일환이며 방위사업청 분석평가업무 실무지침에 따라 확정된 방안에 대하여 계획․예산 단계에서 예산집행의 효율성 제고를 위한 적정비용을 추정하여 계획․예산단계에 반영하고 단계별 목표비용을 산정하여 적정 양산단가 결정 및 이를 위한 집행과정에서 비용조정․통제를 목적으로 하는 것으로 정의된다. 또, 비용분석은 계획단계, 예산단계, 집행단계마다 반복․주기적 수행이 요구되고 적시성, 신뢰성, 실행가능성, 결과의 공유성을 수행 원칙으로 한다.

“비용분석”을 미국의 국방연구원(IDA: Institute for Defense Analyses)에서는 대안 비교를 위한 비용추정 과정이라고 정의했고, 한국국방연구원(KIDA: Korea Institute for Defense Analyses)이 발간한 「비용분석의 이론과 실제」에서는 분석 결과가 아니라 과정이라고 설명하고 있다. 이 같은 비용분석 개념에 따라 비용분석은 사업의 적정 소요예산 설정이 주목적이지만 분석과정과 결과가 추적․연계되도록 연속성을 가져야 하고 사전․사후평가를 통한 환류가 필요하다. 또, 비용분석의 신뢰성은 계획예산 대비 집행예산의 차이로 결과론적 관점에서 확보하는 것이 아니라 분석과정과 그 내용의 타당성에서 확보하는 것이 적합하다.

2.2 비용분석 기법

「방위사업청 분석평가업무 실무지침」에 의해 규정화된 비용분석 기법은 세 가지 있다.

첫 번째, 공학적 추정은 사업의 세부 비용 요소를 분류하고 비용 하나하나에 대하여 비용을 산출한 다음, 세목별로 추정된 비용을 전체적으로 통합하는 방법으로 원가공학적 추정이라고도 한다. 이처럼 공학적 추정은 무기체계를 개발, 생산, 운영하는 과정을 기술적 또는 물리적 구조를 세분화하여 접근한다는 공학적 개념과 원가요소(재료비, 노무비, 경비)에 따라 각 비용을 분류․산출․통합하는 원가 개념이 통합되어 있다. 공학적 추정 결과가 신뢰성을 가장 높게 평가받는 이유가 바로 체계구조를 세분화하고 원가요소별로 분류하여 산출함에 따라 분석과정이 가장 논리적이기 때문이다.

두 번째, 모수 추정은 동일한 또는 유사한 무기체계 집단의 과거 실적 자료를 바탕으로 비용발생인자(Cost Dirver)를 도출하고 비용추정관계식(CER)을 개발하여 적용함으로써 개발하고자 하는 무기체계의 비용을 추정하는 기법으로 통계학적 접근 방법이다. 이는 회귀분석(Regression) 방법론에 기인하지만, 국내에 정제되었고 활용이 가능한 실적 자료 부족 등의 사유로 해외에서 개발된 비용추정 전산모델에 의존하고 있으며 전산모델 추정이 곧 모수 추정으로 인식된다. 여기서 전산모델은 상용 비용분석 SW(SoftWare) 모델을 말하며 대표적으로 미국의 RCA Aerospace 사에서 개발한 PRICE 모델과 Galorath사에서 개발한 SEER모델이 있다. 전산모델은 오랫동안 축적되어 온 美 무기체계 실적자료를 통해 만들어진 많은 비용추정관계식(CER)들로 구성되어 있다.

세 번째, 유사장비추정은 유추추정이라고도 하는데 과거 유사장비와 개발대상 장비의 기술적․사업적․비용적 특성을 비교하여 유사장비 획득비용으로부터 개발대상 장비를 유추하는 접근 방법이다. 유사장비추정은 모수추정의 개념을 지니고 있으나 상대적으로 단순하고 복잡하지 않은 체계에 한하여 적용되고, 경험적, 주관적 판단에 의존적일 수가 있어 상대적으로 논리성과 타당성이 부족하다.

2.3 비용분석 절차(공학적 추정기법)

국방 무기체계 비용분석은 「방위사업청 비용분석서 작성지침」을 근간으로 하며 공학적 추정기법은 총 7단계의 비용분석 절차로 구성된다. 이에 따른 비용분석 과정과 그 내용을 “비용분석서”라는 보고서 형태로 작성하여 사업계획 단계의 예산편성, 사전평가 등 비용분석자료로 활용한다.

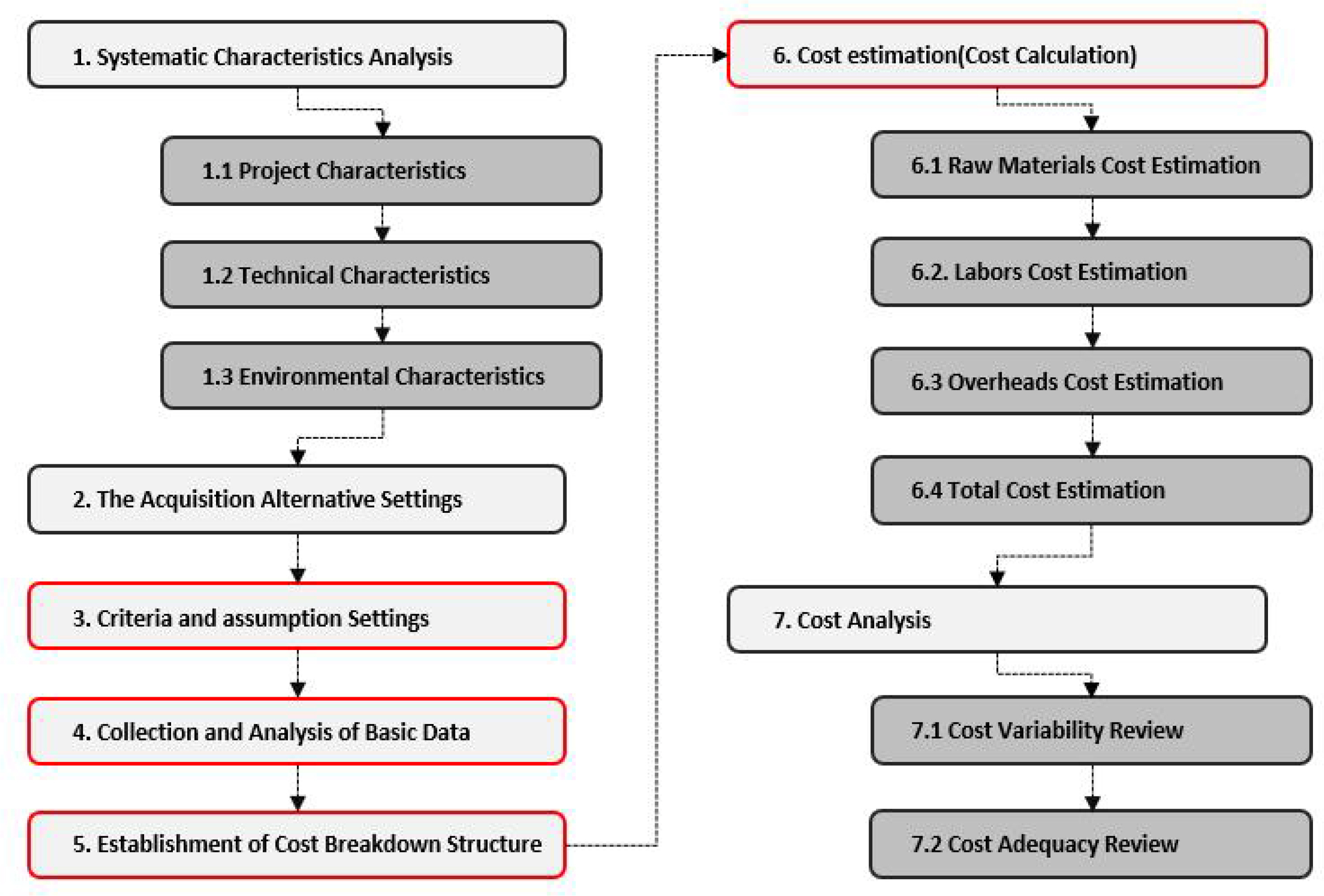

단계별 검토사항을 살펴보면 다음 <Figure 1>과 같다.

Cost Analysis Process

① 체계특성 분석 : 개발 대상체계의 사업적, 기술적 특성, 환경적 특성 등을 분석하는 단계로 개발 및 운영 등에 대한 체계 요구사항분석이 핵심이며, 요구성능 및 제원, 획득수량, 획득시점, 운용개념, 기술수준, 개발형태 등 비용에 영향을 줄 수 있는 모든 특성을 파악한다.

Weapon System Characteristics Analysis Elements

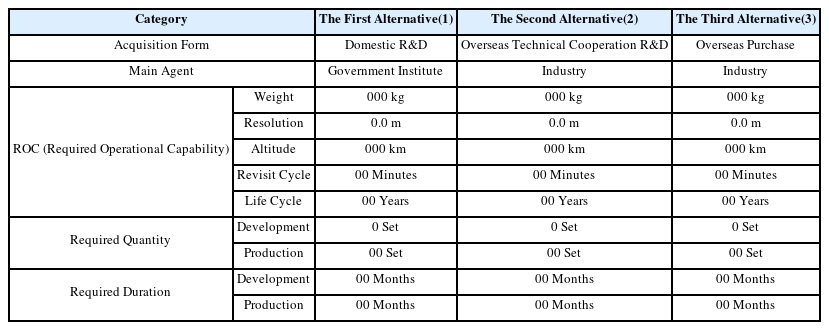

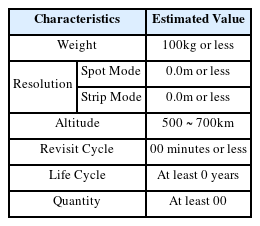

② 획득방안(대안) 설정 : 요구성능, 제원, 수량 등에 대한 가장 핵심적인 요구사항에 대한 목표를 잠정 설정하고 국내연구개발, 해외기술협력개발, 국외구매 등의 획득 가능성을 조사하여 획득방안을 설정한다. 이 때 설정한 획득방안과 성능 및 제원 등에 대한 목표값에 대한 과학적 근거와 논리가 수반되어야 한다.

ex.Micro Satellites Acquisition Alternatives

③ 분석기준 및 가정 설정 : 비용변동 요소와 그 요인은 너무나 다양하고 정확히 예측하여 반영하기 난해하여 체계획득 관련, 원가계산 관련, 경제지수 관련 등의 합리적이고 타당한 기준 또는 가정을 설정한다.

Criteria Setting Elements of Cost Analysis

④ 기초자료 수집 및 분석 : 개발 대상체계와 국내외 유사체계에 대한 기술자료 및 비용자료(원가자료)를 수집하고 자료의 신뢰성, 활용 가능여부 등을 고려하여 선별, 활용 가능토록 데이터 정제 등의 활동을 한다. 이는 비용분석 단계가 종료될 때까지 병행된다. 이 때 기초자료의 활용성을 고려하여 비용추정 방법(공학적 추정, 모수 추정 등)을 결정한다.

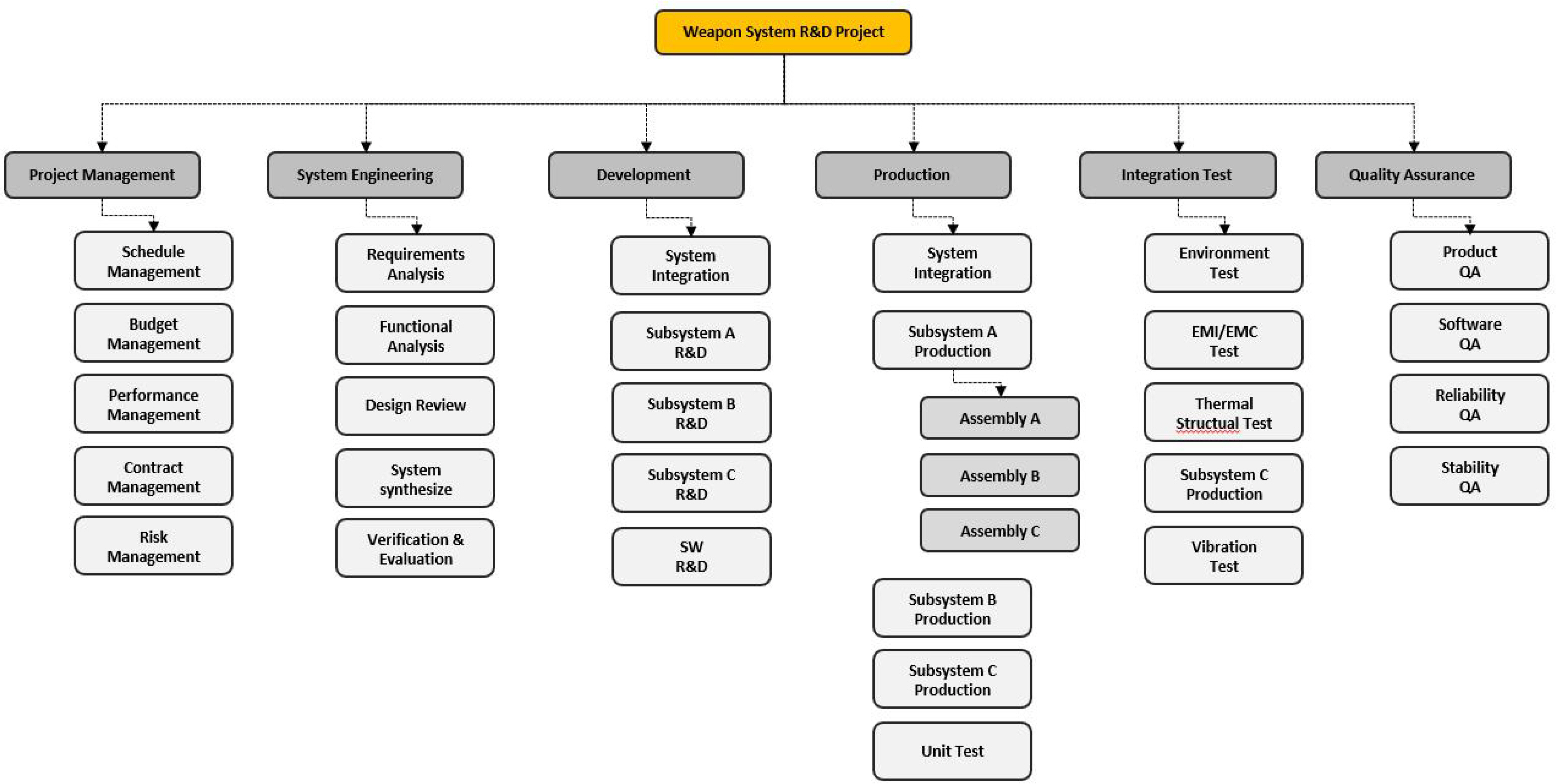

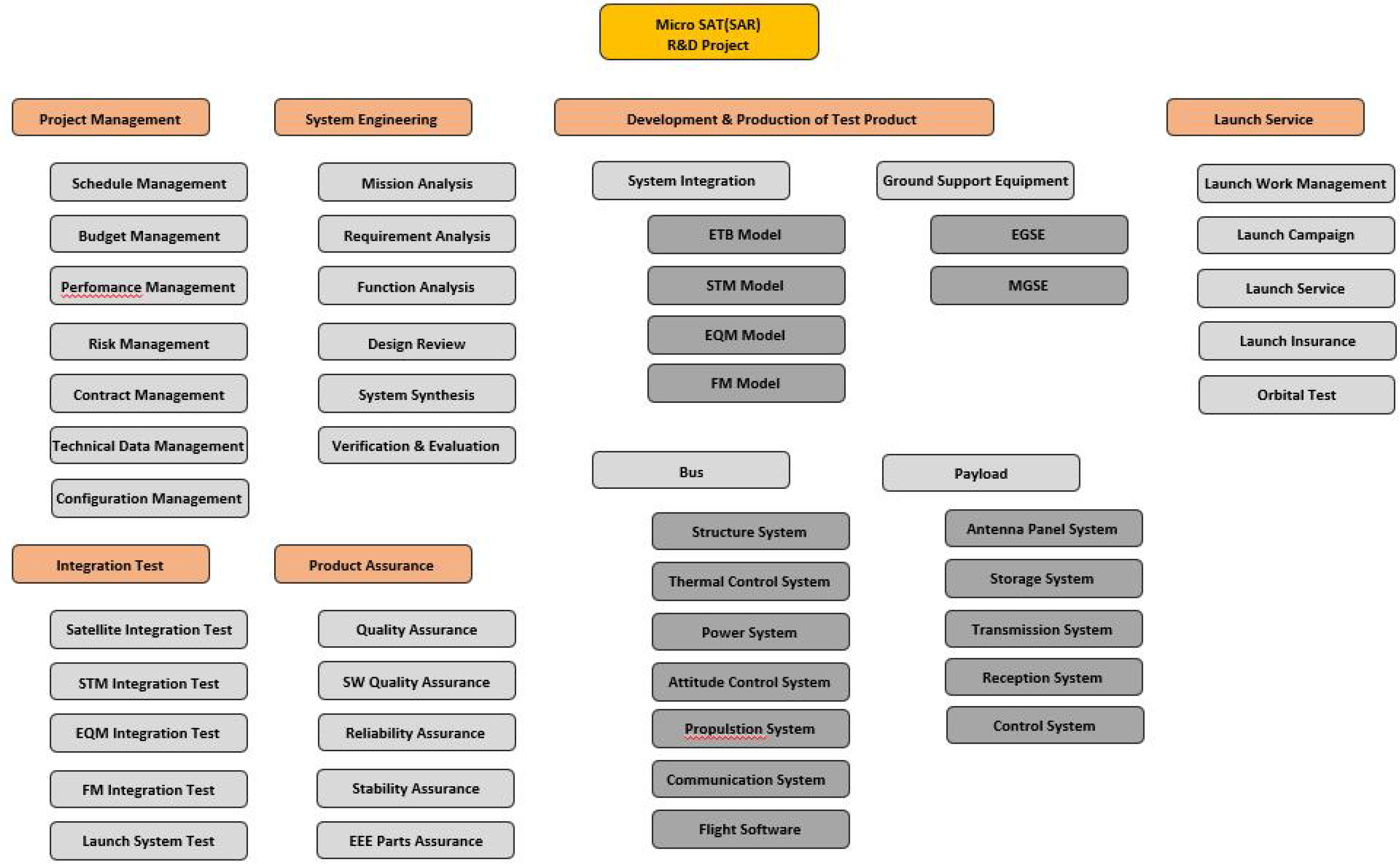

⑤ 비용분할구조 수립 : 비용분석 시 가장 중요한 단계로 대상체계의 개발, 양산, 운영유지 등 전 수명주기에 필요로 하는 모든 비용 요소와 항목을 도출하고 계층화 및 구조화한다. 이 때, 체계특성 혹은 획득단계에 따라 작업분할구조, 계약분할구조, 기능아키텍쳐, 물리아키텍쳐 등을 토대로 비용분할구조를 수립한다. 일반적으로는 작업분할구조를 기반으로 비용분할구조를 수립하며 최소 3레벨 이상으로 구체화한다.

ex.Cost Breakdown Structure

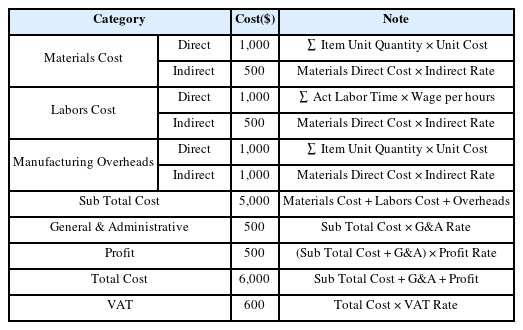

⑥ 비용추정(원가계산) : 5단계에서 수립된 비용분할구조에 따라 각 비용항목별로 비용(원가)을 추정한다. 실적비용에 특성을 반영하여 추정을 하거나, 전문가의 경험적 판단에 근거하여 추정을 하거나, 관련업체(기관)에 견적을 요청하거나 각 비용항목의 성격에 따라 합리적이라고 판단되는 방법을 통해 추정하고 그 추정과정과 근거를 반드시 기술한다. 일반적으로는 원가비목별로 비용을 추정하고 방산원가 계산규칙에 따라 원가계산하여 비용을 합산한다.

재료비와 경비는 유사 또는 동일 품목(항목)의 실적가 또는 견적가를 기반으로 성능 및 제원 등의 사양정보, 기술 난이도 및 복잡도에 대한 엔지니어의 경험적, 기술적 판단에 근거하여 품목(항목)별 소요량과 단가를 추정한다.

ex.Raw Materials Cost Estimation

노무비는 유사사업의 개발, 제작, 관리 등 활동별 투입인력, 투입비율, 투입시간을 기반으로 작업의 난이도 및 복잡도에 대한 엔지니어의 경험적, 기술적 판단에 근거하여 노무활동별 투입시간 및 노무단가를 추정한다.

ex.Labors Cost Estimation

각 비용항목별로 추정된 재료비, 노무비, 경비를 「방위사업청 방산원가대상물자의 원가계산에 관한 시행세칙」에 따라 원가계산하여 총개발비 또는 양산비를 산출한다.

ex.Cost Calculation Statement Form

⑦ 비용분석 : 비용추정과는 구분되는 단계로 비용추정이 비용의 값을 산출하는 활동이라며 비용분석은 그 값의 적정성, 타당성 등에 대하여 따져보고 비용증감가능성, 절감방안 등을 분석하는 활동이다. 추정값에 대한 적정성 검토는 유사체계 개발사례 및 현황자료를 토대로 핵심성능, 소요기술수준, 비용규모, 비용구성 등을 비교를 통해 수행하고, 비용증감가능성 검토는 비용분석 과정에서 분석기준 또는 가정 등에 의한 불확실성에 대하여 정량 또는 정성적 분석을 통해 수행한다.

3. 초소형위성(SAR) 비용분석 사례

현시대에 인공위성, 무인정찰기 등 감시정찰 무기체계의 중요성은 나날이 높아지고 있다. 인공위성은 우주환경에서 운영되어야 하는 등의 이유로 최고 수준의 기술과 품질이 요구되며 수천억 원의 개발 비용이 소요된다.

최근에는 중․대형급 위성에 비해 성능은 다소 부족하지만 준 실시간급 감시가 가능하며 개발 및 양산기간, 비용, 운용성 측면에서 경제적이고 효율적인 다수의 군집위성 운영개념을 가지는 초소형위성(SAR)에 대한 관심이 집중되고 있다.

본 연구에서는 이처럼 기술적으로 복잡하고 사업 규모가 큰 초소형위성(SAR) 체계개발 사업을 가상으로 설정하여 공학적 추정기법을 통해 연구개발 및 양산 비용을 분석하고, 그 실무과정에서 문제점을 도출하여 그에 대한 비용분석 발전 방향을 제시하였다.

3.1 체계특성 분석

초소형위성(SAR)은 지구저궤도에서 다수의 위성을 군집운용함으로써 재방문주기를 단축하여 준실시간급 감시정찰 임무를 수행하고 EO(Electro Optics)와 달리 SAR(Synthetic Aperture Radar) 레이더 기술로 날씨의 제약을 받지 않고 영상촬영을 통한 형상식별이 가능하다. 하지만, 경제적으로 다수의 위성을 군집운용 하기 위해서는 중량에 대한 제약조건이 크고 이에 따라 비교적 수명이 짧고 영상 해상도에 대해서도 기술적 제약조건이 따른다.

초소형의 개념에 따라 중량 제한이 있어 비교적 수명이 짧아 신속한 생산 및 발사가 가능한 제반여건이 갖춰져야 하고 우주환경에서 운용되어 고장 및 수명도래 시 정비가 불가하여 즉시 폐기 처리되는 것이 특징이다. 또, 지구궤도를 돌며 영상을 촬영하는 위성체, 위성체를 우주로 발사하는 발사체, 위성체가 촬영된 영상자료를 수신하는 지상체의 세 가지 체계가 모두 구축되어야 완전한 운용이 가능하다.

위성체에 대해서는 국내연구개발 실적과 기술을 보유하고 있고 관련 방산업체에서 개발, 시험, 생산 환경을 구축하고 있으나 업체별 보유기술 분야에 따라 다수 업체가 협력개발 해야하며 핵심부품은 해외구매에 의존하고 있고 본체 개발기술 대비 탑재체 개발기술 수준은 다소 부족하다.

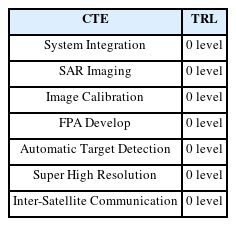

이처럼 요구사항 관련 문건, 기술자료, 국내외 개발업체(기관) 현황 자료, 실적사업 자료 등 조사를 통해 비용에 영향을 미치는 체계특성에 대하여 분석하였고 그 주요 내용은 <Table 7>, <Table 8>과 같다.

Key Characteristics

Critical Technoloy Elements

3.2 획득방안(대안) 설정

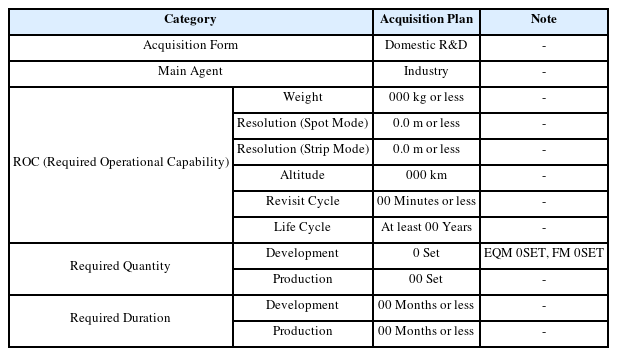

인공위성은 국내연구개발 기관, 업체 등의 개발실적을 다수 보유, 인공위성 전문인력 보유현황, 업체의 개발 및 양산환경을 고려하여 국내연구개발이 가능성할 것으로 판단하였으며, 국내 기술력 확보, 핵심부품 국산화, 경제성 측면(양산 및 운영비 절감, 수출가능성 확보, 국내 내수시장 활성화)의 장점을 고려하여 업체주관의 국내연구개발로 획득방안을 설정하였고, 국외기술협력 또는 국외구매 방안을 획득대안으로써 고려하지 않았다.

핵심 성능 및 제원, 생산수량 등은 초소형위성의 임무목적을 고려한 요구성능(해상도)분석, 목표 재방문 주기에 따른 위성 소요량 분석결과, 개발비 및 양산비 절감 등을 고려한 위성 중량분석 결과 자료를 토대로 설정하였다.

이에 따라 획득방안 및 그에 따른 요구성능 및 제원, 소요량, 개발소요기간은 개발(업체주관) 단일 방안으로 <Table 9>와 같이 설정하였다.

ex.Micro Satellites(SAR) Acquisition Plan

3.3 분석기준 및 가정 설정

초소형위성체계는 초소형위성체, 위성발사체, 지상체, 영상정보분석체계 등이 상호 복합적으로 운용되어야 임무를 수행하지만 연구의 목적을 고려하여 비용분석범위는 초소형위성(SAR)체계 연구개발비 및 양산단가로 한정하였다.

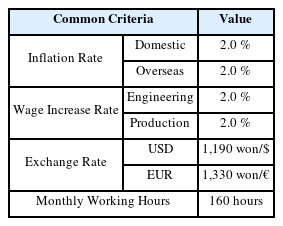

경제지수에 대한 기준은 「방위사업청 비용분석서 작성지침」에 따라 물가상승률, 임금인상률, 환율 등에 대하여 <Table 10>과 같이 설정하였다.

이처럼 경제지수에 대한 분석기준을 일관되게 적용하는 이유는 체계분야, 분석시기 등에 따라 물가상승률, 임금인상률, 환율 등 경제지수의 변동성이 크고 미래에 반영될 경제지수를 정확히 예측하는 것 또한 다소 난해하기도 하며, 분석주체 및 분석환경에 따른 분석 결과 차이의 최소화를 위한 일관성 있는 기준을 적용하고 비용분석 업무 효율성 향상을 위함이다.

Common Criteria

무기체계 특성, 개발기관(업체) 인력구조, 보유기술 등에 따라 개발방식이 다양하고 개발방식에 따라 원가계산 방식이 달라지기 때문에 요구조건에 가장 부합하고 합리적이라고 판단되는 주요 분석가정을 아래와 같이 설정하였다.

• 체계통합, 본체(Bus), 탑재체(Payload)는 하나의 산업체에서 개발 및 통합함을 가정

• 시제는 검증모델(EQM: Engineering Qualification Model) 0식, 비행모델(FM: Flight Model) 0식 개발을 가정

• 본체(Bus)의 핵심부품은 품질이 인증된 수입상용품(COTS: Commercial Off-The-Shelf)을 활용

• 탑재체(Payload)의 핵심부품인 배열안테나, 송수신기는 국내 연구개발을 가정

• 초소형위성의 경량화 및 경제성을 고려하여 중복설계 또는 다중설계(Redundancy)는 최소화 가정

• 재료품목별 소요량 추정 시 여유분(Spare Parts)는 반영

• 발사서비스비용, 발사보험료, 시험주파수 확보비용은 연구개발비 포함하여 추정

• 특정 재료 품목별 단가에 MPQ(Minimum Purchase Quantity), MOQ(Minimum Order Quantity) 고려하여 20% 절감분 반영

• 인공위성 개발 및 제작의 특성 상 일반적인 양산시스템으로 간주할 수 없음에 학습률은 미반영

이는 분석주체 및 분석환경에 따라 가정사항이 다를 수 있고 이에 따른 분석 결과의 차이도 클 수 있다. 예로, 재료품목의 수량에 대한 여유분을 미반영하고, MPQ 및 MOQ에 대한 절감분을 미반영함을 가정한다면 재료비 추정 결과는 20% 이상 차이가 날 수 있고. 체계통합, 본체(Bus), 탑재체(Payload)를 여러 산업체가 컨소시엄하여 개발한다면 각 산업체의 노임단가, 간접제비율, 개발환경, 원가계산 규칙 등에 따라 분석 결과의 차이가 발생한다.

3.4 기초자료 수집 및 분석

기초자료는 비용자료(원가자료)를 말하며, 국내 인공위성 개발업체 또는 기관에 정보요구서(RFI; Request for Information)또는 견적요청서(P&A: Price & Availability data)를 통해 제공받거나 인터넷, 문헌 자료를 직접 조사하여 수집하였다.

비용자료는 <Table 11>과 같이 유사사업의 실적 비용자료, 개발 대상체계의 요구조건에 따른 업체 견적자료, 해외 초소형위성 구매 가격자료를 중점적으로 수집하였다. 유사사업의 실적 비용자료는 국내에서 개발한 소형위성에 대하여 수집하였고, 업체 견적자료는 업체별 비용비교를 위해 3개 업체 이상의 자료를 수집하였다. 또, 해외 초소형 위성 구매 가격자료는 개발대상체계와 성능 및 제원이 유사한 기종을 식별하여 구매 및 자료확보가 가능한 1개 업체의 자료를 수집하였다. 이렇게 수집한 자료는 자료의 구체성과 충실성, 분석목적의 부합 여부 등을 고려하여 분석에 활용한 자료를 선별하고 다소 미흡한 부분에 대해서는 제공기관에 재요청하거나 다른 출처의 자료를 재수집하였다.

A List of Data Collection

그리고 각 비용자료는 자료제공 출처에 따라 자료형태 및 양식이 모두 상이하여 상호 비교분석이 가능하고, 추후 비용분할구조 수립, 항목별 비용추정, 비목별 원가계산이 가능하도록 정제하였다.

3.5 비용분할구조 수립

사업관리, 기술관리, 체계통합, 체계개발, 시험(평가), 제작(공정), 지원, 시설, 기타 제반사항 등으로 비용요소로 분류하여 원가요소별 비목에 따라 비용항목을 도출하고 이를 작업분할구조(WBS) 기반으로 계층화 및 구조화하여 비용분할구조를 6레벨 수준으로 수립하였다. 이때, 소요기술에 따른 개발활동에 대한 비용분할구조와 체계기능 및 형상에 따른 제작활동에 대한 비용분할구조는 초소형위성 개발 및 제작 엔지니어들의 기술자문을 거쳐 검토하였다.

비용분할구조는 체계개발에 필요한 모든 비용항목을 식별하여 구분 및 계층화 하는 작업임에 따라 사업, 체계, 원가 등 관련 지식과 이해도가 부족하면 비용항목을 누락시킬 수 있다. 비용항목의 누락은 총사업비 증가의 가장 큰 원인이 됨에 따라 매우 전문적 기술이 요구되는 작업이다. 또, 분석주체 및 분석환경에 따라 비용분할구조의 세분화 및 계층화 수준은 달라질 수 있는데, 비용분할구조가 다르면 매우 유사한 특성을 지닌 체계일지라도 비용항목별 비교가 어려워 기초자료로 활용성이 떨어진다.

Micro SAT(SAR) R&D Cost Breakdown Structure Lv 3

3.6 비용추정(원가계산)

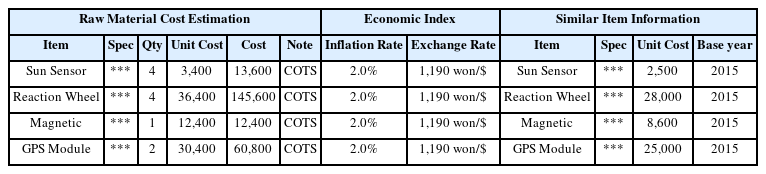

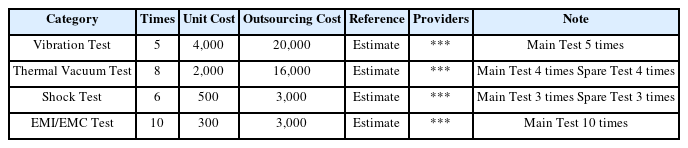

비용분할구조에 따른 비용추정 항목별로 원가요소(재료비, 노무비, 경비)별 비목을 구분하고 실적가, 견적가, 비용 영향요인 등을 고려하여 항목별 수량(노무공수), 단가 등을 추정하였고 그 추정의 일부는 <Table 12>, <Table 13>, <Table 14>와 같다.

ex.Micro SAT(SAR) Raw Materials Cost Estimation

ex.Micro SAT(SAR) Labors Cost Estimation

ex. Micro SAT(SAR) Outsourcing Cost Estimation

재료품목별 단가는 과거 유사체계에 동일한 재료품목이 있을 경우 실적 재료단가에 사양(성능 및 제원), 물가상승률, 환율을 반영하여 개발대상체계 재료품목의 단가를 추정하고, 동일한 재료품목이 없을 경우 해당 재료품목을 생산하는 2개 이상 복수업체의 견적단가를 토대로 분석주체가 판단하여 최저가, 평균가 등을 적용한다. 개발활동별 노무공수는 2개 이상 복수업체의 견적자료를 활용하거나 개발업체 현장 실사를 통해 투입가능인력, 투입율, 투입기간을 판단하여 추정한다. 이때 과거 유사체계 개발 및 양산사업의 사업성과관리(EVM: Earned Value Management)자료를 활용하면 신뢰도가 높다. 경비항목별 단가는 재료품목별 단가 추정방법과 유사하며, 소모품 구매 외 시험평가 등 외주용역 경비의 경우 대부분 업체의 견적단가를 적용한다.

이때 각 비용항목별 사양 및 비용에 대한 데이터 표본이 다양하고 많다면 비용추정관계식(CER)을 통해 통계적으로 추정할 수 있겠지만, 현실적으로 유사체계 개발실적 데이터 표본이 부족하여 분석주체의 경험적, 주관적 판단또는 업체 견적자료에 의존하는 경우가 대부분이다.

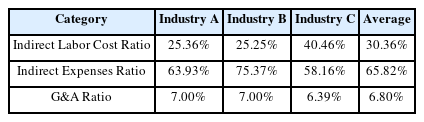

직접비(재료비, 노무비, 경비)에 대한 추정이 완료되면 간접비에 대한 추정을 위해 제비율을 추정한다. 제비율은 개발주관 예상업체의 실적 제비율을 반영하되 참여 가능성이 가장 높다고 판단되는 업체의 제비율을 적용하거나 업체 평균 제비율을 적용한다. 본 연구에서는 업체 평균 제비율을 <Table 15>와 같이 적용하였다.

ex. Micro SAT(SAR) R&D Overheads Ratio

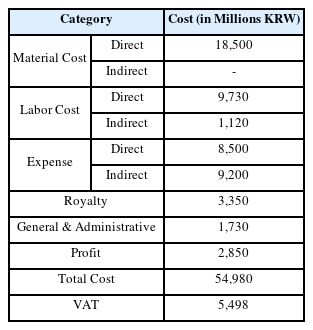

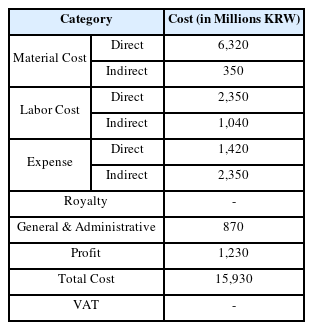

이처럼 각 항목별 비용과 제비율을 추정하고 「방위사업청 방산물자 원가계산에 대한 시행세칙」을 적용하여 초소형위성(SAR) 연구개발비용을 공학적 추정 기법을 통해 산출하였다. 중량 000kg급 SAR 초소형위성의 연구개발비용은 약 550억 원으로 추정되었다. 또, 연구개발 비용추정 결과를 토대로 양산에 해당하는 비용항목 식별하고 양산사업 특성, 양산수량, 양산시점 등을 반영하여 초소형위성(SAR) 양산단가는 약 160억 원으로 추정되었다.

Micro SAT(SAR) R&D Total Cost

Micro SAT(SAR) Production Unit Cost

3.7 비용분석(비용증감 가능성 및 적정성 검토)

획득방안 설정, 기초자료의 활용, 분석기준 및 가정 설정, 비용분할구조 수립, 비용추정의 과정의 불확실한 요소에 대하여 다각적 관점에서 정성적 또는 정량적으로 접근하여 비용증감 가능성 또는 적정성 등을 검토・분석하였다.

비용증감 가능성은 사업추진 형태, 부품 국산화 개발 추진 여부, Workmanship 수준, 기술성숙도 등 다양한 부분에서 검토되었고 주요 내용은 아래와 같다.

• 핵심부품 국산화 개발 추진 시 헤리티지 문제로 인해 직접재료비 2배 이상 증가 가능

• 기 검증된 항공우주 헤리티지를 보유한 상용품(COTS) 활용으로 개발단가 유도

• 지속적인 부품 구매를 보장하는 MPQ를 적용한 계약을 통하여 핵심부품 비용 20~25% 절감 가능

• 위성 끼워넣기 발사서비스 시 발사비용 절감 가능

• 전장품 통합 모듈 개발 시 재료비 감소

• 본체, 탑재체 일체형 개발 시 하우징, 하니스 비용 감소

• EM, QM 통합개발 시 전세사업비 15% 수준 감소

• 개발주관업체별 노임단가 및 제비율 차이로 연구개발비 –56 ~ + 30억 원의 폭으로 변동 가능

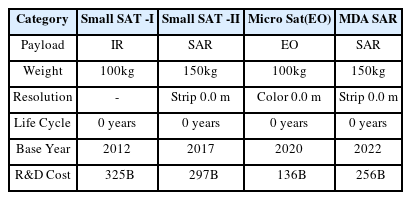

추정비용의 적정성은 <Table 18>과 같은 유사체계의 핵심성능 및 제원, 연구개발비용 자료로 비교하여 정성적으로 검토하였고 주요 내용은 아래와 같다.

Status Data of Similar Projects

• 차세대 소형위성(SAR) 2호는 150kg급, 해상도 0m 이하의 소형위성으로 산업체 주관으로 진행되는 사업이며 개발비는 약 297억 원이다. 이는 본 분석대상 체계 대비 성능 및 제원 요구조건에 따른 개발난이도가 낮고 개발 주관 산업체의 제비율의 비중이 현저히 낮다

• 첨단해양경비 인공위성 MDA SAR는 150kg급, 해상도 Strip 0m 이하로 개발단가 256억 원이다. 본 분석대상 체계의 양산단가 보다 약 55억 원 높고, 이는 위성의 신뢰도 향상을 위해 EM개발, 시험평가 추가소요 비용이 주요 요인이다.

• 결론적으로 초소형위성(SAR) 연구개발 비용 약 505억 원과 양산단가 약 129억 원은 산업체의 공통원가 및 제비율의 차이, 탑재체 100% 국내연구개발, 여유분부품 미포함, 시험평가 소요 최소화, 발사서비스 비용 최저가 적용 등을 고려하면 적정하다고 사료된다.

4. 문제점 분석 및 업무발전 방향

무기체계 비용분석 요소는 너무나 다양하고 복잡하게 얽혀있어 그 불확실한 요소를 모두 고려하여 접근하는 것은 실무적 관점에서는 불가능에 가깝다. 또, 비용분석자의 경험적 지식수준, 비용분석 접근 방법 등에 따라 비용분석 결과의 차이는 천차만별이고, 비용추정과정이 매우 논리적이고 타당하다 할지라도 각 비용분석자가 문제를 바라보는 시각과 입장, 분석환경 등이 달라 어떤 결과가 더 신뢰성이 높은지에 대한 평가가 난해하다. 이를 미루어 보면 현공학적 추정 기법을 적용한 비용분석 신뢰성의 맹점은 분석자, 분석환경 등에 따른 분석결과 차이의 최소화이다.

본 연구에서는 주요 단계인 ③ 분석기준 및 가정 설정, ④ 기초자료 수집 및 분석, ⑤ 비용분할구조 수립, ⑥ 비용 추정(원가계산)에서 주요 문제점을 도출하였고 그에 대한 업무발전 방향을 제시하였다.

4.1 분석기준 설정 범위 확대와 세분화

국방 비용분석 시 사업의 분야, 특성 등에 따라 구분하지 않고 공통 적용하는 정량적 분석기준은 물가상승률(국내/국외), 월 근무시간, 환율(USD/EUR) 단 세 가지 요소뿐이다. 이 세 가지 요소에 대한 적용기준 값은 매년 「방위사업청 비용분석서 작성 지침」에서 고시된다. 이처럼 세 가지 요소에 대해서만 적용기준 값을 고시하는 것은 비용분석 신뢰성, 적시성, 효율성 측면에서 상호모순되는 문제점이 있다.

예로, 직접재료비의 비중이 크고 사업 기간이 긴 사업일수록 총사업비 규모의 10~20% 이상의 영향을 미치는 “물가상승률”은 복잡한 물가 변동을 세세히 반영하기 어려운 점, 비용분석 업무상 편의 등을 고려하여, 「방위사업청 비용분석서 작성 지침」에 따라 2.0%(2023년 적용기준 값)가 모든 사업분야에 일괄적으로 적용된다. 그러나 강철과 같은 주요재료비가 주를 이루는 함정 건조사업과 상용품과 같은 구입부품비가 주를 이루는 인공위성 개발사업를 비교하면 주요 재료품목에 대한 물가상승률의 차이는 5% 이상이다.

하지만, 적시성과 효율성이 요구되는 비용분석 업무에서 비용분석 신뢰성 향상을 위해 사업부문별, 재료품목별 물가상승률의 추세를 분석하여 차등 반영하는 것은 업무량을 고려할 시 효율적이지 못하다. 또, 이 같은 추가적인 분석 업무는 분석 주체에 따른 분석 결과 차이 발생의 추가적인 원인이 될 것이다.

이는 공통기준 적용에 따른 비용분석 신뢰성 저하 문제를 보여준다.

또 다른 예로, 초소형위성 비용분석 사례를 보면 개발주관업체에 따른 임금인상률, 노임단가, 여유율, 제비율과 분석주체의 분석방향과 가정사항에 따라 분석 결과의 변동 폭이 크게 나타나는데, 이는 공통 적용기준 부재에 따른 비용분석 신뢰성 저하 문제를 보여준다.

이 같은 문제점을 고려하여 관련 정부기관에서는 분석주체 및 환경에 따른 분석 결과 차이의 최소화, 비용분석의 강건성을 위해 정량적 또는 정성적 분석기준 설정 범위를 확대하고 사업분야 및 특성에 따라 적용기준을 세분화하여 「방위사업청 비용분석서 작성 지침」 등에 규정화할 필요가 있다.

4.2 기초자료 정형화와 제공의 의무화

무기체계 연구개발은 대부분이 방산업체 주관으로 수행되고 군 요구조건에 대한 제작구매 형태의 계약이 이루어진다. 이 같은 국내 방산업구조와 정부기관의 비용 데이터 자산 구축 수준을 고려하면 현재는 기초자료의 확보에 있어서 방산업체에 의존적인 한계가 존재한다.

일반적으로 정보요청서(RFI)를 통해 방산업체로부터 기초자료를 수집하는데, 자료요청기관과 자료제공업체의 상황에 따라 자료제공이 불가하거나 자료제공을 거부하는 경우가 빈번하다. 이런 경우 공학적 추정 기법 적용이 어렵고 한정된 자료만을 활용해야 하는 문제가 발생한다.

또, 일반적으로 방산업체에 방산원가 계산규칙에 따른 원가추산서 형태의 자료를 요구하지만, 업체별 제공자료의 형태, 양식, 용어 및 명칭, 구체화 수준 등이 달라 상호 비교가 어렵고, 기초자료 활용을 위한 데이터 정제 작업소요에 대한 부담이 크며 활용가치가 떨어져 버려지는 자료들이 많다.

이 같은 문제점을 고려하여 자료제공 시 제안서 평가 가점부여 등과 같은 제도 개선을 통해 사업계획단계부터 관련 방산업체들의 자료제공을 유도하고 공학적 추정 기법 적용에 적합하고 추후 데이터 정제 작업을 최소화할 수 있는 정형화된 비용자료 형태 및 양식을 개발하여 제공자료의 수준을 제고하여야 한다.

4.3 비용분할구조 및 비용항목의 표준화

무기체계 비용분석은 총사업비 또는 총수명주기비용을 범위로 하고, 체계를 구성하는 하나의 장비가 수 십억 또는 수백 억의 고가이며 그 외 제반비용의 규모도 매우 크다.

이 때, 비용분석 신뢰성에 가장 큰 영향을 주는 요인은 비용분할구조와 비용항목이다. 모호한 분석기준 설정 또는 미흡한 비용추정 논리(근거)도 분석 결과의 신뢰성에 영향을 미치나, 비용분할구조와 비용항목 누락이 상대적으로 훨씬 큰 영향을 미친다.

예로, 초소형위성 연구개발에는 위성체 발사에 대한 비용이 소요되는데 이를 누락시키면 총사업비 관점에서 신뢰성 문제를 야기할 뿐 아니라 후속 비용분석 단계에서도 식별되지 않는다며 사업추진 단계에서 「국방부 총사업비 관리지침」에 따라 총사업비 증액 절차를 거쳐야 한다.

현 시대의 무기체계는 복합기술의 집약체이고 타 무기체계 또는 제반시설, 부수장비 등과 상호운용개념을 지니고 있어, 무기체계 개발 및 운영에 소요되는 모든 비용요소와 그 항목을 누락없이 식별하는 것은 매우 전문적이고 고난이도의 작업이다.

또, 「방위사업청 비용분석서 작성지침」에 따르면 비용분할구조는 최하 3레벨 이상 작성에 대한 지침만을 명시하고 있고 구체적인 기준을 제시하지 못하고 있어, 사업특성, 분석주체, 비용분석 단계 등에 따라 비용분할구조 계층화 수준과 기준이 일관성이 없어 구조 및 항목별 비용에 대한 비교분석이 어렵다.

비용분석의 신뢰성 향상을 위한 맹목적인 비용분할구조의 구체화와 세분화가 오히려 업무의 효율성과 분석결과의 신뢰성을 저하시킨다.

예로, 초소형위성체계의 구성품 중에 자이로가 있다. 자이로는 자이로스코프 센서의 준말이고 방향 감지센서이며 핵심 기계 성능 파라미터는 바이어스 안정성 사양이다. 이 때 자이로는 고유기능을 가지는 조립체(완제품)로 자이로가 지니는 고유기능에 대하여 단위시험을 수행할 수 있다. 또 자이로를 구매가격조사 시에도 자이로라는 조립체(완제품) 단위로 시장 가격이 형성되어 있다. 이에 따라 자이로 구매가격을 판단할 때 핵심성능파라미터와 비용을 비교하여 합리적으로 결정이 가능하다. 그런데 이 자이로 비용을 추정할 때, 자이로를 구성하는 부품 단위로 더 세분화하면 비용을 설명할 수 있는 파라미터 식별, 가격조사 등에서 난해하고 효율적이지 못할 것이고 오히려 신뢰성 저하 소지가 있다.

이 같은 문제점을 고려하여 무기체계 분야 및 종류별로 비용분할구조와 비용항목을 개발하여 표준화하고 계층화 수준 및 비용추정 단위에 대한 기준을 마련하여야 한다.

4.4 비용명세서 개발과 데이터 자산화

단위 항목별 비용추정에서는 항목별 소요량과 단가를 추정하는데, 대부분의 비용항목은 유사체계의 동일 항목의 실적 소요량 및 단가, 품목별 사양정보 등을 비교하여 공급업체 또는 용역업체로부터 견적 요청을 통해 획득한 소요량 및 단가 정보를 반영한다. 이때, 견적에 의한 비용추정이 일반화되어 있으며, 업체별 견적내역 작성 방법도 상이하고 내용의 구체성 또는 충실성 또한 미흡한 경우가 대부분이다. 이 때문에 소요량 및 단가 추정의 논리, 과정 등의 파악이 어려워 견적 내역의 신뢰성을 보장하기 어렵고 데이터 정제, 기록, 관리를 통한 자산화가 어렵다.

이 같은 문제점을 고려하여 비용항목별 설명, 목적, 용도, 소요량, 단가, 핵심 사양 정보, 비용영향인자 등의 표준화된 비용명세서 양식을 개발하고 추후 비용항목별 비용추정관계식 개발, 항목별 비용데이터 비교 등의 활용 가치가 높은 비용 데이터에 대한 인증 및 검증 절차를 거친 데이터 자산화 체계 구축이 필요하다.

5. 결론 및 향후 연구 방향

본 연구에서는 비용분석 업무발전 방향에 대한 고찰을 위해 첨단 무기체계 중 하나인 공학적 추정 기법을 적용한 초소형위성(SAR) 비용분석 사례를 통해 실무 관점으로 현 비용분석의 문제점을 도출하였다.

첫째, 분석기준 및 가정 설정 단계에서는 무기체계 획득사업의 모든 비용변동 요인을 고려할 수 없고 분석주체에 따라 분석기준 및 가정사항이 모두 달라질 수 있어 분석결과의 일관성 부족을 문제점으로 도출하였다. 이를 고려하여 「방위사업청 비용분석서 작성지침」에서 물가상승률, 환율 외에 무기체계 분야 및 특성별 세분화하여 공통기준 항목 확대 적용할 필요가 있고 그에 대한 연구가 필요하다.

둘째, 기초자료 수집 및 분석 단계에서 실적비용자료, 업체제공자료 등 수집된 기초자료의 형태와 양식이 통일성이 없어 자료 간 상호 비교 난해, 데이터 정제 작업에 대한 비효율성, 추후 데이터 축적 및 활용 가치 저하를 문제점으로 도출하였다. 또, 방산업체 제공자료에 의존할 수밖에 없는 현실과 기초자료 확보가 어려운 점 또한 문제점이었다. 이를 고려하여 제안서 평가 시 비용자료를 제공한 방산업체에 가산점을 부여하는 등 제도적 유인책 마련과 같은 비용자료 제공을 의무화할 수 있는 제도적 개선 방안을 연구하여야 하며, 정형화 및 표준화된 기초자료 확보 및 활용을 위해 기초자료 형태 및 양식 개발 방안을 연구할 필요가 있다.

셋째, 비용분할구조 수립 단계에서는 비용항목 누락으로 인한 총사업비 증액 문제와 비용분할구조의 상세화 및 계층화 수준의 일관성 부족을 문제점으로 도출하였다. 이를 고려하여 각 무기체계 분야 및 특성별로 비용분할구조 표준화 방안과 효율적인 비용추정 단위를 고려한 적정 비용분할구조 상세화 및 계층화 수준을 연구할 필요가 있다.

넷째, 비용추정 단계에서는 비용항목별 실적 및 견적자료 등의 구체성과 충실성 부족, 비용항목별 핵심비용영향인자 식별 불가에 따른 비용추정 논리 및 근거에 대한 타당성 부족을 문제점으로 도출하였다. 이를 고려하여 비용항목별 용도, 소요량, 단가, 핵심 사양 정보 등 표준화된 비용명세서 양식 개발 방안과 이에 대한 비용데이터 인증 및 검증 절차를 통한 데이터 자산화 체계 구축 방안을 연구할 필요가 있다.

이처럼 비용분석은 단순히 원가를 계산하는 업무가 아닌 전문성을 요하는 복잡한 업무임에 따라 업무발전을 위해서는 다양한 연구가 지속적으로 이루어져야 할 것이다. 본 논문을 통해 향후 분석단계별 업무에 대한 기준 및 규칙 적립, 표준화 방안 등 심도있는 연구 확대와 이를 통한 비용분석의 신뢰성, 적시성, 효율성 향상, 활용 가치가 높은 체계화된 데이터의 자산화를 기대한다.