알트코인 투자 수용의도에 대한 영향요인 검증 : UTAUT 모델을 중심으로

Abstract

Purpose

The purpose of research is to explore the factors influencing the intention to adopt altcoin investments, based on the Unified Theory of Acceptance and Use of Technology. Through this, it seeks to elucidate the key factors impacting altcoin investment adoption, and provide a comprehensive understanding of the crypto-currency market and investor behavior.

Methods

This study analyzed factors affecting altcoin investment intentions using frequency and descriptive analyses, and verified socio-demographic differences with t-tests and ANOVA. Exploratory factor and correlation analyses were conducted for research tool validity and relationship assessment among variables. Hypotheses were tested through regression analysis, integrating control, independent, and moderating variables, along with interaction terms, to establish the model and examine moderating effects.

Results

As a result, it is revealed that higher age and experience in crypto-currency investment are associated with intention to invest. Among the independent variables, performance expectancy, social influence, facilitating conditions, and personal innovativeness have positive effects to investment intention to invest, while effort expectancy had a negative effect. The moderating variable, perceived risk, also negatively affected the intention to invest. Notably, significant moderating effects of perceived risk were observed in the relationships between investment intention and both performance expectancy and personal innovativeness.

Conclusion

This study provides empirical verification into consumers' intentions to invest in altcoins, offering insights into investors' behavior and decision-making processes based on a practical understanding of altcoin investment acceptance.

Key words: Altcoin, Investment, UTAUT, Intention to Use, Perceived Risk

1. 서 론

1.1 연구배경

2023년 기준 24,000종의 알트코인이 가상자산거래소를 통해 글로벌 시장에서 거래되고 있다( Coin Market Cap, 2023). 한국블록체인협회의 보고서에 따르면, 2021년 기준 전 세계 가상자산시가총액은 2,607조원으로 전년 대비 214.8% 성장한 것으로 나타났다. 또한 투자자들의 관심을 나타내는 일평균 거래대금 또한 153조 3,952억으로 전년 대비 9.4% 상승하였다(한국블록체인협회, 2022). 국내 가상자산에 대한 투자는 알트코인 투자가 비트코인을 앞서고 있다. 알트코인은 현재 기술의 미성숙, 높은 변동성, 불법적 용도로의 전용 가능성, 취약한 보안, 소비자 보호를 위한 규제 제도 미비 등으로 인해 아직 안정적인 투자 시장으로서 인정을 받지 못하고 있다(손세도, 이헌상. 2022). 2022년 하반기 국내 가상자산사업자 실태조사에 따르면, 일 평균 거래 규모는 3조 원, 총영업이익은 1,274억 원, 가상자산시가총액은 19조 원으로, 상장된 종목 수는 625개였다. 이는 2022년 상반기 대비 시가총액 16% 감소, 일 평균 거래액 43% 감소, 총영업이익 80% 감소를 보인 것이다. 원화예치금과 거래가능 이용자 수도 각각 38%, 9% 감소했다. 이러한 감소는 루나-테라 사태와 FTX 파산 등으로 인한 가상자산 시장의 리스크 증가에 따른 것으로 보인다. 한편, 글로벌 상위 10대 가상자산 투자비중은 2022년 하반기 57%로 상반기 46% 대비 증가하였으며, 이는 리스크 감소를 위한 안전자산 투자 증가를 반영한다(금융위원회, 2023). 2018년 정부는 가상자산으로 인한 소비자 피해 급증으로 ICO 전면금지와 엄격한 상장규제 제도 도입 및 거래소 인가 제한 등을 실시하였다. 이로 인해 가상자산에 대한 법적, 제도적 관심이 높아지게 되면서 투자자 보호를 위한 규제 강화에 대한 연구들이 다수 발표되기 시작했다. 현재 글로벌 금융 시장의 가상자산 투자는 비트코인을 중심으로 진행되고 있다. 비트코인은 암호화폐 시장에서 가장 큰 시가총액을 가진 리더이며 다른 대부분의 알트코인들은 비트코인의 동향에 영향을 받는다. 비트코인은 투자자들 사이에서 안전한 자산으로 여겨지며 투자자들이 리스크를 피하려는 경향이 있을 때는 비트코인에 대한 수요가 높다. 반면, 투자자들이 고수익을 찾는다면 알트코인에 대한 관심이 늘어난다. 알트코인은 새로운 프로젝트 생성을 통해 기술적 혁신이나 산업적 활용 사례를 제공하며, 비트코인 투자와 관계없이 독자적으로 진행되기도 하며 이 추세는 현재 급격하게 증가하고 있다.

1.2 연구의 목적

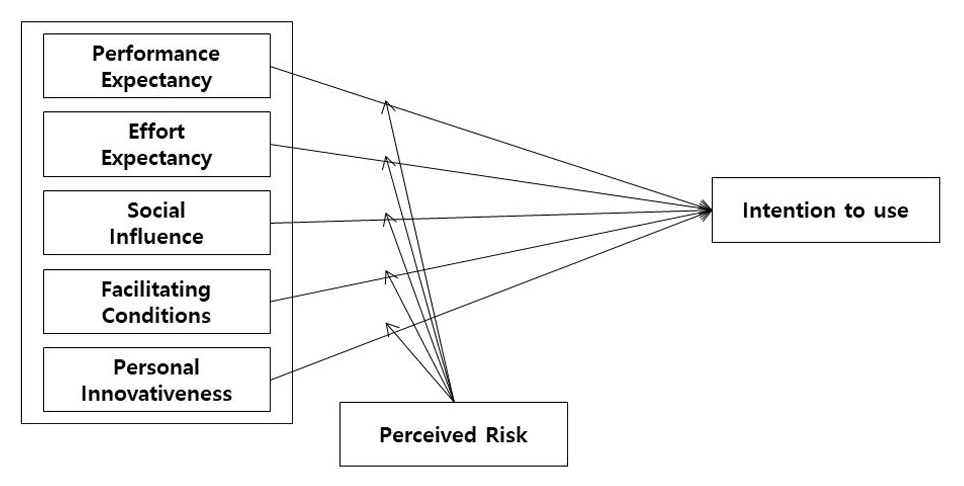

본 연구의 목적은 알트코인 투자 수용의도에 대한 영향요인을 실증적으로 검증하는 것이다. 이를 통해 알트코인 투자자들의 행동에 대한 이해와 암호화폐 투자에 대한 정보를 제공하고자 한다. 본 연구에서는 Venkatesh. et. al(2003)이 제시한 통합기술수용이론의 기본모형을 바탕으로 연구를 진행하였으며, 통합기술수용이론의 기본 독립변수인 성과기대, 노력기대, 사회적 영향, 촉진조건에 개인혁신성을 추가하여 독립변수를 구성하였다, 또한 투자 위험에 따른 수용의도 차이를 확인하기 위해 인지된 위험을 조절변수로 세부 연구를 진행하였다. 최종적으로 독립변수와 종속변수 간의 인과관계 분석을 통해 알트코인 수용에 대한 영향요인을 검증하였다.

2. 이론적 배경 및 선행연구

2.1 가상자산 투자 연구

2009년 비트코인의 탄생 이후 가상자산은 화폐의 기능 보다는 주로 투자수단으로 이용되고 있다. 김정무 외 2인(2019)은 비트코인을 화폐자산보다는 투기자산으로서 가치가 있다고 보았으며, 장성일, 김정연(2017)의 연구에서도 가상자산을 화폐자산보다 고위험 금융상품으로 정의하였으며, 비트코인의 가격변동이 물가와는 양의 관계를, 달러와는 음의 관계를 보여 금과 유사하게 인플레이션 헤지 수단으로 작용할 수 있다고 보았다. 또한 Shahzad et al.(2019)는 상대적으로 가상자산을 투기자산이 아니라 금과 같은 안전자산의 기능을 할 수 있다고 보았다. Dyhrberg(2016)도 비트코인이 금과 비슷하게 헤징 기능을 할 수 있다고 보았으며, He, C., Li, Y., Wang, T. et al.(2023)은 경제정책불확실성과 가상자산 간의 관계를 연구하였으며, 비트코인이 단기적으로 경제정책불확실성에 대한 헤징을 할 수 있다고 보았지만 장기적으로는 그 효과가 감소한다고 보았다. Bouri et al.(2017)은 비트코인과 주가, 금, 채권 등과 같은 자산과의 관계를 분석하였으며, 다른 자산과의 관계에서 분산투자 목적에 적합하다고 제시하였다. 성시돈(2018)은 가상자산이 주식, 채권에 대해서는 양의 상관관계, 원자재에 대해서는 음의 상관관계를 가져 분산투자의 효과가 있는 것으로 제시하였다. 이준식 외 2인(2018) 또한 비트코인 가격과 달러선물지수, 원유 및 금 가격 간의 관계를 분석하여, 비트코인이 금과 같은 안전자산의 성격을 가지고 있다고 하였다.

가상자산의 수용의도 및 사용행동 관련 선행연구들을 살펴보면 다음과 같다. 신동희, 김용문(2016)은 비트코인의 특성변수인 경제성, 편의성, 지급편의성이 인지된 유용성과 인지된 사용편의성을 매개하여 사용의도에 미치는 영향을 측정하였다. 인지된 용이성이 사용의도에 미치는 영향을 매개변수인 인지된 유용성을 통해 종속변수인 사용 의도에 미치는 영향을 제시하였다. 그리고 비트코인의 인지된 위험변수인 신뢰성은 사용 의도에 영향을 미친다고 하였다. 장영일, 정유수(2018)는 가상자산투자요인으로 성과기대, 인지된 유용성과 인지된 사용 용이성, 사회적 영향을 제시하였다. 홍성문, 이원부(2023)은 가상자순 수용에 있어 투자자를 고위험군과 저위험군으로 분류하여 각각의 영향요인을 연구하였다. 고위험군과 저위험군 모두 성과기대와 사회적 영향에서 영향을 미치는 것으로 제시되었지만, 가상자산 이해도와 촉진조건은 고위험군에서만 유의한 영향을 미치는 것으로 제시되었다. 블록체인 이해도와 개인정보 탈취 염려가 낮을수록 수용 의도가 높지만, 블록체인 이해도와 개인정보 탈취 염려가 높을수록 수용 의도가 낮음을 제시하였다. 가상자산 수용의도 관련 논문들을 살펴보면, 대체로 TAM이론을 적용하여 인지된 유용성과 인지된 용이성이 수용의도에 미치는 영향을 분석하였다. 선행연구들은 주로 가상자산의 대장주인 비트코인을 대상으로 진행되었으며 기타 알트코인에 대한 연구는 아직 본격적으로 진행되지 않고 있다.

2.2 통합기술수용이론

통합기술수용이론(UTAUT: Unified Theory of Acceptance and Use of Technology)은 새로운 기술 및 서비스의 수용에 영향을 미치는 요인들을 검증하기 위한 이론으로, TAM, TRA, TPB 등 기술수용에 대한 8가지 이론을 기반으로 설계된 이론이다. Venkatesh는 기존 기술수용에 대한 이론들의 한계를 극복하기 위해 기술수용이론(TAM), 합리적 행동 이론(TRA) 등을 기반으로 UTAUT를 제시하였으며, 신기술 및 서비스를 도입함에 있어 주요 요인들이 사용자들의 수용 및 사용에 미치는 영향력의 정도를 측정하였다. UTAUT에서는 성과기대, 노력기대, 사회적 영향, 촉진조건을 독립변수로, 성별, 나이, 경험, 자발성 등의 통제변수를 조절변수로 설정하여 수용의도와 사용행동에 미치는 영향력을 검증하였다( Venkatesh et al., 2003). 본 연구에서는 UTAUT를 적용하여 알트코인 투자 수용의도를 측정하고자 한다. UTAUT를 적용하여 신기술 수용 및 사용에 대한 영향변수를 검증한 선행연구들을 살펴보면, Zhou et al.(2010)은 기술적합성(TTF)과 UTAUT을 바탕으로 두 이론의 주요 변수들인 기술적합성과 성과기대, 노력기대, 사회적 영향, 촉진조건이 사용자의 모바일뱅킹 수용에 미친 영향을 연구하였으며, UTAUT의 주요 변수들 중 성과기대, 사회적 영향, 촉진조건이 모바일뱅킹 수용에 영향을 미치는 것으로 제시하였다. Slade et al.(2015)은 UTAUT 모형에 혁신성, 인지된 위험과 시스템 신뢰도를 추가하여 모바일 결제 사용의도에 미치는 영향 요인을 검증하였다. 본 연구에서 성과기대, 사회적 영향, 혁신성, 인지된 위험이 모바일결제 사용의도에 유의한 영향을 미치는 것으로 제시되었다. Abrahao et al.(2016)은 UTAUT 이론을 기반으로 인지된 위험과 인지된 비용을 추가하여 모바일결제 수용의도에 미치는 영향을 검증하였으며, 분석 결과 성과기대, 노력기대, 사회적 영향, 인지된 위험이 수용의도에 유의한 영향을 미치는 것으로 제시되었다. 김진우 외(2019)는 금융권 챗봇 수용의도 영향요인 검증을 위해 UTAUT 요인들과 함께 신뢰를 독립변수로 설정하였으며, 독립변수와 수용의도 간의 관계에서 경험과 연령의 조절효과를 검증하였다. 독립변수와 수용의도 간의 직접적인 관계에서 성과기대, 노력기대, 사회적 영향, 정보신뢰성, 보안신뢰성 모두 직접적인 관계가 있는 것으로 제시되었으며, 사회적 영향과 정보신뢰성에서 경험에 따른 조절효과가 제시되었으며, 연령에서는 노력기대와 정보의 신뢰성에서 조절효과가 제시되었다. 서재이 외 2인(2022)은 온라인 협업툴 수용의도에 대한 연구에서 성과기대, 노력기대, 촉진조건이 수용의도에 영향을 미치는 것으로 제시하였다. 이상훈 외 3인(2022)은 음원플랫폼 구독의도에 대한 연구에서 통합기술수용이론이 고객 만족을 매개로 플랫폼 사용의도에 영향을 미치는 요인에 대해 연구하였다. 연구 결과, 사회적 영향과 촉진조건이 만족을 매개하여 사용 의도에 영향을 미치는 것으로 제시되었으며, 이는 유사 연구에서 성과기대가 사용의도에 직간접적으로 영향을 미치는 것과 상이한 결과가 제시되었다. 김민지 외 2인(2023)의 메타버스 플랫폼 서비스 사용의도에 대한 연구에서는 지각된 유용성이 만족을 매개하여 메타버스 플랫폼 서비스 사용의도에 영향을 미치는 것으로 제시되었다. 사용자가 메타버스 플랫폼을 통해 원하는 목적을 달성할수록 소비자의 만족도가 높아지고, 높은 만족도가 플랫폼의 재사용의도에 영향을 미치는 것으로 제시되어 인지된 유용성이 재사용의도에 간접적으로 영향을 미치는 것으로 제시되었다. 신기술 및 서비스 수용을 측정하기 위해 통합기술수용이론을 적용한 선행연구들에서 대체로 성과기대, 노력기대, 사회적 영향, 촉진조건 등 UTAUT의 기본 변수들 외에도 인지된 위험, 인지된 비용, 신뢰 등 다양한 추가변수들을 반영하여 연구를 구성한 것을 확인할 수 있다.

2.3 인지된 위험

인지된 위험은 Bauer(1960)가 처음 제시하였으며, 소비자가 구매상황에서 인지하는 심리적 위험을 의미한다. 인지된 위험은 하나의 개념이 아니라 다차원적으로 정의되었으며, Jacoby & Kaplan(1972)은 인지된 위험을 금전적, 성능적, 사회적, 신체적, 심리적 위험으로 분류하고 있으며, Chen(2013)은 모바일 뱅킹 관련 연구에서 프라이버시, 성과, 심리, 시간, 금전적 위험으로 구분하였다. 인지된 위험은 소비자가 위험을 인지한 정도가 얼마나 상품 및 서비스의 수용에 있어 부정적인 영향을 미치는지에 대한 요인으로( Featherman & Pavlou, 2003), 인지된 위험에 대한 대응에 따라 소비자의 서비스 수용에 영향을 미칠 수 있다. 오혜영(2015)은 모바일 간편결제 서비스 사용의도에 대해 인지된 위험이 서비스 이용의도에 부정적인 영향을 미치는 것으로 제시하였으며, 혁신성향에 따라 조절효과가 존재한다고 제시하였다. 김형준, 오세구(2019)의 연구에서는 성별 및 인지된 위험이 간편결제 서비스 수용의도에 영향을 미치는 것으로 제시하였다. 남성의 경우 인지된 위험이 인지된 용이성에 영향을 미쳤으나, 여성의 경우 통계적으로 유의한 영향을 미치지 않는 것으로 제시하여 성별에 따른 인지된 위험의 차이가 있는 것으로 제시하였다. 이와 같이 인지된 위험을 적용한 대부분의 연구들에서는 기술, 상품 및 서비스의 수용 및 사용에 대한 인지된 위험의 영향을 측정하였다.

3. 연구방법론

3.1 연구모형

본 연구의 목적은 통합기술수용모형(UTAUT)에서 제시된 성과기대, 노력기대, 사회적 영향, 촉진조건에 더해 개인혁신성 등을 독립변수로 하여 알트코인 투자 수용의도에 미치는 영향력을 검증하는 것이다. 이어 인지된 위험에 따라 조절효과가 있는지를 추가로 검증하는 것이다.

3.2 연구대상과 자료수집

본 연구를 위해, 총 370명의 수도권 거주 성인을 대상으로 구조화된 설문지를 이용하여 온라인 및 오프라인 조사를 진행하였다. 설문 응답 중 한 항목이라도 누락되었거나 신뢰성이 의심되는 표본들을 제외하였고 최종적으로 분석에 활용한 설문은 349부이다. 응답률은 94.32%로 나타났다. 본 연구의 분석 도구는 STATA 13.0이다.

3.3 분석방법

본 연구대상자의 인구사회학적 특성을 살펴보기 위해 빈도분석을 실시하였다. 이어 주요 변수들의 일반적 특성(평균, 표준편차 등)을 살펴보기 위해 기술분석을 실시하였다. 종속변수인 투자 수용의도에 대한 연구대상자의 인구사회학적 특성의 차이를 검증하였고, 이를 위해 독립표본 t검증과 일원배치분산분석을 활용하였다. 또한 설문문항의 타당성과 신뢰성을 검증하기 위해, 탐색적 요인분석을 실시하고, Cronbach’s alpha계수를 산출하였으며, 주요 변수들 간의 관계의 정도와 다중공선성의 여부를 파악하기 위해 피어슨의 상관관계분석을 활용하였다. 마지막으로 독립변수, 조절변수, 종속변수 간 통계적 유의성을 검증하기 위해 Baron&Kenny(1986)가 제시한 단계적 회귀분석을 3단계로 실시하였다. 첫 번째 단계(모형1)에서는 통제변수인 성별, 연령, 학력, 소득수준, 가상자산 투자여부, 독립변수인 성과기대, 노력기대, 사회적 영향, 촉진조건, 개인혁신성 등이 수용의도에 미치는 영향을 파악하였으며, 이어 두 번째 단계(모형2)에서는 앞선 통제변수, 독립변수와 함께 조절변수인 인지된 위험을 추가로 투입하였다. 최종 단계(모형3)에서는 두 번째 단계(모형2)의 변수들과 함께 상호작용항을 신규로 투입하여, 조절변수의 통계적 유의성을 검증하였다.

3.4 연구가설 및 변수의 조작적 정의

3.4.1 연구가설

본 연구의 주요 가설은 다음과 같다.

H1. 독립변수는 알트코인 투자 수용의도에 통계적으로 유의한 영향을 미친다.

H1-1. 성과기대는 알트코인 투자 수용의도에 통계적으로 유의한 영향을 미친다.

H1-2. 노력기대는 알트코인 투자 수용의도에 통계적으로 유의한 영향을 미친다.

H1-3. 사회적 영향은 알트코인 투자 수용의도에 통계적으로 유의한 영향을 미친다.

H1-4. 촉진조건은 알트코인 투자 수용의도에 통계적으로 유의한 영향을 미친다.

H1-5. 개인혁신성은 알트코인 투자 수용의도에 통계적으로 유의한 영향을 미친다.

H2. 인지된 위험은 독립변수와 수용의도 간의 관계에서 조절효과를 가진다.

H2-1. 인지된 위험은 성과기대와 수용의도 간의 관계에서 조절효과를 가진다.

H2-2. 인지된 위험은 노력기대와 수용의도 간의 관계에서 조절효과를 가진다.

H2-3. 인지된 위험은 사회적 영향과 수용의도 간의 관계에서 조절효과를 가진다.

H2-4. 인지된 위험은 촉진조건과 수용의도 간의 관계에서 조절효과를 가진다.

H2-5. 인지된 위험은 개인혁신성과 수용의도 간의 관계에서 조절효과를 가진다.

3.4.2 독립변수

3.4.2.1 성과기대

성과기대는 신기술 및 서비스를 수용함에 있어 기대되는 성과에 대한 기대를 의미한다. 본 연구에서는 성과기대를 분석하기 위해 수익 증대, 위험 분산, 효율성을 측정하였다. Likert 5점 척도를 사용하여 측정하였으며, 점수가 높을수록 성과기대가 높은 것으로 설정하였다.

3.4.2.2 노력기대

노력기대는 신기술 및 서비스를 사용함에 있어 예상되는 투입 노력에 대한 기대를 의미한다.본 연구에서는 노력기대를 분석하기 위해 사용편의성, 학습용이성, 이해용이성 등을 측정하였다. Likert 5점 척도를 사용하여 측정하였으며, 점수가 높을수록 노력기대가 높은 것으로 설정하였다.

3.4.2.3 사회적 영향

사회적 영향은 신기술 및 서비스에 대해 나에게 영향을 미치는 타인의 인식과 행동을 의미한다. 본 연구에서는 사회적 영향을 분석하기 위해 타인의 인식, 추천, 만족을 측정하였다. Likert 5점 척도를 사용하여 측정하였으며, 점수가 높을수록 사회적 영향이 높은 것으로 설정하였다.

3.4.2.4 촉진조건

촉진조건은 신기술 및 서비스를 사용하기 위한 지원 정도를 의미한다. 본 연구에서는 촉진조건지식, 주변의 지원, 규제 완화 등을 측정하였으며, ‘매우 그렇지 않다.’ 1점에서 ‘매우 그렇다.’ 5점으로 Likert 5점 척도를 사용하여 측정하였으며, 점수가 높을수록 촉진조건이 높은 것으로 설정하였다.

3.4.2.5 개인혁신성

개인혁신성은 사용자 개인이 신기술 및 서비스를 얼마나 쉽게 받아들일 수 있는지의 정도를 의미한다. 본 연구에서는 새로운 기술 및 서비스에 대한 시도, 테스트 정도 등을 측정하였으며, ‘매우 그렇지 않다.’ 1점에서 ‘매우 그렇다.’ 5점으로 Likert 5점 척도를 사용하여 측정하였으며, 점수가 높을수록 개인혁신성이 높은 것으로 설정하였다.

3.4.3 종속변수

본 연구의 종속변수는 알트코인 투자에 대한 수용의도를 나타낸다. 이는 알트코인 투자 행동을 실행하지 않더라도 추후 알트코인 투자에 대한 의향을 가지고 있는지를 측정하는 것으로, 본 연구에서는 알트코인 투자의향, 알트코인 투자에 대한 인식, 알트코인 투자 추천 등으로 구성하였으며, ‘매우 그렇지 않다.’ 1점에서 ‘매우 그렇다.’ 5점으로 Likert 5점 척도를 사용하여 측정하였으며, 점수가 높을수록 수용의도가 높은 것으로 설정하였다.

3.4.4 조절변수

본 연구의 조절변수는 알트코인 투자 수용에 대한 인지된 위험이다. 인지된 위험이란 신기술 및 서비스를 수용함에 있어 사용자가 인식하는 위험을 나타내며, 본 연구에서는 가격 변동, 정보 비대칭성, 범죄 취약 등으로 이를 측정하였다. Likert 5점 척도를 사용하여 측정하였으며, 점수가 높을수록 인지된 위험이 높은 것으로 설정하였다.

3.4.5 통제변수

본 연구의 통제변수로는 연구대상자의 성별, 연령, 학력, 소득수준 그리고 투자여부 등 인구사회학적 특성을 선정하였다. 통계적 분석을 위하여 성별은 남자는 1, 여자는 0으로 더미화하여 구성하였으며, 연령은 세대에 따라 1부터 5까지 측정하였다. 학력은 학력에 따라 1부터 4까지 측정하였으며, 소득수준은 소득에 따라 1부터 5까지 측정하였다. 마지막으로 가상자산 투자경험은 1과 0으로 더미화하여 구성하였으며, 1은 있음, 0은 없음으로 구분하였다.

3.5 척도의 타당도와 신뢰도

본 연구의 종속변수인 알트코인 투자 수용의도, 독립변수인 성과기대, 노력기대, 사회적 영향, 촉진조건, 개인혁신성, 조절변수인 인지된 위험의 측정 타당성과 신뢰도를 검증하기 위해, 탐색적 요인분석과 신뢰도분석을 실시하였다. 주성분 분석을 이용하여 측정되는 변수의 구성요인을 추출하였으며, 요인의 적재치를 단순화하기 위해 직교회전방식을 사용하였다. 본연구의 설문문항 타당도 판단기준으로 요인적재값을 0.40이상으로 설정하였으며, 신뢰도는 Cronbach’s α값 0.60이상을 기준으로 선정하였다(송지준, 2009).

본 연구의 종속변수인 알트코인 투자 수용의도는 11.3%의 분산설명력으로 제시되었으며, 총 5개의 문항이 하나의 요인으로 추출되었다. 요인적재량은 0.508~0.819로 모두 0.40이상으로 나타났으며, 고유값은 3.268로 1.000보다 크게 제시되었다. 또한 Cronbach’s α값이 0.924으로 제시되어 사회과학에서 일반적으로 인정되는 0.6이상의 수치를 보여 신뢰도를 확보하였다.

다음으로 독립변수들의 분산설명력을 살펴보면, 성과기대는 10.4%, 노력기대는 11.7%, 사회적 영향은 10.5%, 촉진조건은 7.2%, 개인혁신성은 15.2%으로 제시되었으며, 성과기대는 5개의 문항, 노력기대, 개인혁신성은 각각 4개의 문항, 사회적 영향, 촉진조건은 각각 3개의 문항이 하나의 요인으로 추출되었다. 요인적재랑을 살펴보면, 성과기대는 0.570~0.734, 노력기대는 0.776~0.829, 사회적 영향은 0.629~0.697, 촉진조건은 0.668~0.715, 개인혁신성은 0.730~0.905으로 모두 0.40이상으로 제시되었으며, 고유값은 성과기대 3.021, 노력기대 3.399, 사회적 영향 3.056, 촉진조건 2.089, 개인혁신성 4.417로 모두 1.000보다 크게 나타났다. Cronbach’s α값을 살펴보면, 성과기대는 0.850로, 노력기대는 0.903으로, 사회적 영향은 0.853로, 촉진조건은 0.769으로, 개인혁신성은 0.943로 제시되어 높은 신뢰도를 확인하였다.

마지막으로 조절변수인 인지된 위험은 11.3%의 분산설명력으로 제시되었으며, 총 5개의 문항이 하나의 요인으로 추출되었다. 요인적재량은 0.508~0.819로 모두 0.40이상으로 나타났으며, 고유값은 3.268로 1.000보다 크게 제시되었다. 또한 Cronbach’s α값이 0.924으로 제시되어 사회과학에서 일반적으로 인정되는 0.6이상의 수치를 보여 신뢰도를 확보하였다.

종합하면, 알트코인 투자 수용의도, 성과기대, 노력기대, 사회적 영향, 촉진조건, 개인혁신성, 인지된 위험에 대한 총 분산은 77.5%로 나타났다. 종속변수인 알트코인 투자 수용의도, 독립변수인 성과기대, 노력기대, 사회적 영향, 촉진조건, 개인혁신성, 조절변수인 인지된 위험 등은 각기 타당도와 신뢰도를 확보하여, 잠재변수로 확정되었다.

4. 분석결과

4.1 인구사회학적 특성

연구대상자의 인구사회학적 특성을 살펴보면, 전체 표본은 349명(100.0%)이며, 성별은 남자가 71.9%(251명)로 여자의 28.1%(98명)에 비해 높게 제시되었다. 연령은 30대가 33.8%(118명)로 가장 높았으며, 다음으로 40대가 29.5%(103명), 50대가 20.6%(72명), 20대 이하가 11.8%(41명), 그리고 60대 이상이 4.3%(15명)로 나타났다. 대체로 연령이 낮게 분포됨을 알 수 있었다. 학력은 대학교 재학 및 졸업이 51.9%(181명)로 가장 높았으며, 다음으로 대학원 이상이 27.5%(96명), 고등학교 졸업이 12.0%(42명), 그리고 전문대 재학 및 졸업이 8.6%(30명)로 나타났다. 대체로 학력이 높게 분포됨을 알 수 있었다. 소득수준은 500만원 이상이 50.7%(177명)로 가장 높았으며, 다음으로 300~400만원이 20.3%(71명), 300만원 이하가 16.1%(56명), 그리고 400~500만원이 12.9%(45명)로 나타났다. 대체로 소득수준이 높게 분포됨을 알 수 있었다. 가상자산 투자여부는 있음이 66.5%(232명)로 없음의 33.5%(117명)에 비해 높게 제시되었다.

4.2 주요변수의 기술분석

본 연구에서 사용된 주요 변수들의 일반적인 특징을 살펴보기 위해 기술분석을 실시하였다. 종속변수인 알트코인 투자 수용의도는 평균 2.33±0.98로 제시되어, 본 연구대상자의 수용의도는 전반적으로 낮은 것으로 나타났다. 이어서 독립변수들을 살펴보면, 성과기대는 평균 2.69±0.86, 노력기대는 2.73±0.90, 사회적 영향은 2.17±0.86, 촉진조건은 2.24±0.88, 개인혁신성은 평균 3.18±1.08로 제시되었다. 투자에 대한 성과기대, 노력기대, 사회적 영향, 촉진 조건은 낮고, 개인혁신성은 높은 것으로 분석되었다. 마지막으로 조절변수인 인지된 위험을 살펴보면, 평균 3.90±1.03으로 제시되어, 알트코인 투자에 대한 인지된 위험이 높게 분석되었다.

연구대상자의 응답의 범위는 모든 변수에서 최솟값 1.00에서 최댓값 5.00으로 제시되었다. 주요 변수들을 평균을 중심으로 상호비교해보면, 조절변수인 인지된 위험에 대한 응답이 평균적으로 가장 높았다. 이어 독립변수인 개인혁신성, 노력기대, 성과기대가 높게 제시되었으며, 다음으로 종속변수인 수용의도가 높게 제시되었고, 독립변수인 촉진 조건이 제시되었고, 마지막으로 독립변수인 사회적 영향이 가장 낮게 제시되었다.

4.3 인구사회학적 특성에 따른 알트코인 투자 수용의도의 차이

알트코인 투자 수용의도에 대한 인구사회학적 차이가 있는지를 알아보기 위해 독립표본 t검정과 일원배치 분산분석을 실시하였다. 다음의 < 표 6>에 의하면, 성별에 따른 수용의도의 차이를 살펴보면, 남자가 평균 2.42±0.97로 여자의 2.09±0.97에 비해 수용의도가 높은 것으로 제시되었으며, t값 -2.91로 통계적으로 유의한 것으로 제시되었다. 즉, 남자가 여자에 비해 수용의도가 높은 것으로 제시되었다. 연령에 따른 수용의도의 차이를 살펴보면, 60대 이상이 평균 2.49±1.17로 수용의도가 가장 높았으며, 다음으로 50대가 2.48±0.95, 40대가 2.39±1.02, 30대가 2.29±0.96, 그리고 20대 이하가 1.94±0.82으로 가장 낮게 나타났다. 연령의 경우 F값 2.33로 통계적으로 유의하지는 않았다.

학력에 따른 수용의도의 차이를 살펴보면, 대학원 이상이 평균 2.63±1.08로 수용의도가 가장 높았으며, 다음으로 대학교 재학 및 졸업이 2.23±0.92, 전문대 재학 및 졸업이 2.21±0.99, 그리고 고등학교 졸업이 2.11±0.81로 가장 낮게 나타났다. 학력의 경우 F값 4.63으로 통계적으로 유의한 것으로 분석되었다. 조사대상자의 학력이 높을수록 수용의도가 높은 것으로 제시되었다.

소득수준에 따른 수용의도의 차이를 살펴보면, 400~500만원이 평균 2.60±0.98로 수용의도가 가장 높았으며, 다음으로 500만원 이상이 2.38±0.98, 300~400만원이 2.17±0.96, 그리고 300만원 이하가 2.13±0.94로 가장 낮게 제시되었으며, F값 2.79으로 통계적으로 유의한 것으로 제시되었다. 조사대상자의 소득수준이 높을수록 수용의도가 높은 것으로 나타났다.

가상자산 투자경험에 따른 수용의도의 차이를 살펴보면, 있음이 평균 2.46±1.02로 없음의 평균 2.05±0.83에 비해 수용의도가 높은 것으로 제시되었으며, t값 -3.76로 통계적으로 유의한 것으로 분석되었다. 가상자산 투자 경험이 있는 사람이 없는 사람에 비해 수용의도가 높은 것으로 제시되었다.

4.4 상관관계분석

본 연구의 주요 변수들 간의 관련성과 다중공선성의 여부를 살펴보기 위해 Pearson 상관관계 분석을 실시하였다. 분석결과 다중공선성의 판단 기준인 0.9이상의 상관계수를 넘는 변수들이 없었다. 이는 상관관계가 너무 높아 동일하게 취급되는 변수는 없는 것으로 나타났다. 또한 변수 간에 대체로 유의수준 0.05 내로 상관관계가 있는 것으로 제시되었다. 상관관계 분석결과는 다음과 같다. 종속변수인 알트코인 투자 수용의도를 중심으로 유의한 관계를 살펴보면, 사회적 영향은 정(+)적 영향을 (r=0.66), 촉진조건은 정(+)적 영향을(r=0.63), 성과기대는 정(+)적 영향을(r=0.62), 개인혁신성은 정(+)적 영향을(r=0.49), 노력기대는 정(+)적 영향을(r=0.45), 가상자산 투자여부는 정(+)적 영향을(r=0.20), 학력은 정(+)적 영향을(r=0.16), 성별은 정(+)적 영향을(r=0.15), 연령은 정(+)적 영향을(r=0.15), 소득수준은 정(+)적 영향(r=0.11)을 미치는 것으로 제시되었으며, 모두 통계적으로 유의하였다. 이를 종합하면, 사회적 영향, 촉진조건, 성과기대, 개인혁신성, 노력기대가 높을수록 알트코인 투자 수용의도가 보다 높은 것을 알 수 있다. 또한 가상자산 투자 경험이 있는 사람이 없는 사람에 비해, 학력이 높을수록, 남자가 여자에 비해, 연령, 소득수준이 높을수록 알트코인 투자 수용의도가 보다 높은 것을 알 수 있다.

4.5 알트코인 투자 수용의도에 미치는 영향

본 연구의 목적은 알트코인 투자 수용의도에 영향을 미치는 요인을 검증하고, 이를 토대로 인지된 위험에 따라 조절효과가 있는지 검증하는 것이다. 이를 위해 변수들을 한 번에 투입하는 것이 아닌 단계별 투입으로 총 3회의 회귀분석을 실시하였다. 1차 분석인 모형 1에서는 인구사회학적 변수들인 성별, 연령, 학력, 소득수준, 가상자산 투자 여부와 독립변수인 성과기대, 노력기대, 사회적 영향, 촉진조건, 개인혁신성과 종속변수인 알트코인 투자 수용의도 간의 관계를 검증하였다. 2차 분석인 모형 2에서는 모형 1의 변수들에 더해 조절변수인 인지된 위험과 종속변수 간의 관계를 검증하였다. 3차 분석인 모형 3에서는 조절효과 검증을 위해, 모형 2의 변수들과 함께 인지된 위험 관련 상호작용항을 투입하여 종속변수 간의 관계를 분석하였다.

분석결과, 모형 1은 가상자산 투자여부, 성과기대, 사회적 영향, 촉진조건, 개인혁신성 변수들에서 알트코인 투자 수용의도에 통계적으로 유의한 영향을 미치고 있었다. 이를 표준화계수를 중심으로 수용의도에 대한 각 변수의 상대적인 영향력을 살펴보면, 사회적 영향은 정(+)적 영향을(β=0.377), 성과기대는 정(+)적 영향을(β=0.254), 개인혁신성은 정(+)적 영향을(β=0.209), 촉진조건은 정(+)적 영향을(β=0.182), 가상자산 투자여부는 정(+)적 영향(β=0.108)을 미치고 있었다. 사회적 영향, 성과기대, 개인혁신성, 촉진조건이 높을수록, 가상자산 투자 경험이 있는 사람이 없는 사람에 비해 알트코인 투자 수용의도가 높은 것으로 제시되었다. 전체 모형은 F값 57.50으로 유의하였으며, 해당 변수들은 알트코인 투자 수용의도 변량의 61.8%를 설명하고 있다.

다음으로 모형 2는 연령, 가상자산 투자여부, 성과기대, 노력기대, 사회적 영향, 촉진조건, 개인혁신성, 인지된 위험 변수들에서 알트코인 투자 수용의도에 통계적으로 유의한 영향을 미치고 있었다.

이를 표준화계수를 중심으로 수용의도에 대한 각 변수의 상대적인 영향력을 살펴보면, 사회적 영향은 정(+)적 영향을(β=0.350), 성과기대는 정(+)적 영향을(β=0.273), 개인혁신성은 정(+)적 영향을(β=0.265), 인지된 위험은 부(-)적 영향을(β=-0.178), 촉진조건은 정(+)적 영향을(β=0.170), 가상자산 투자여부는 정(+)적 영향을(β=0.119), 연령은 정(+)적 영향(β=0.105)을 미치고 있었다. 사회적 영향, 성과기대, 개인혁신성, 촉진조건이 높을수록, 가상자산 투자 경험이 있는 사람이 없는 사람에 비해, 연령이 높을수록, 인지된 위험이 낮을수록 알트코인 투자 수용의도가 높은 것으로 제시되었다. 전체 모형은 F값 57.59로 유의하였으며, 그리고 해당 변수들은 알트코인 투자 수용의도 변량의 64.1%를 설명하고 있다. 모형 1과 모형 2의 설명력 차이를 검토해보면, 약 2.3%의 설명력이 증가하였다.

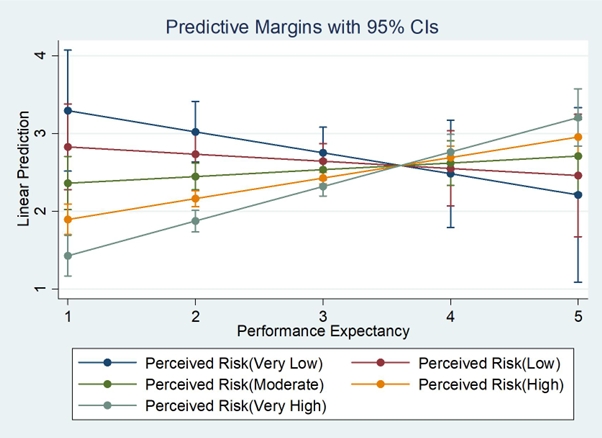

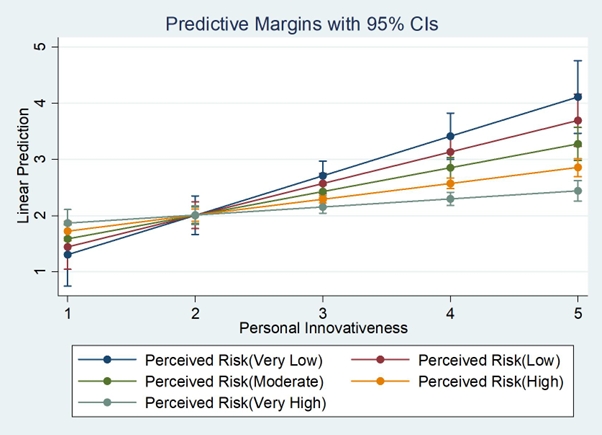

그리고 독립변수와 인지된 위험 관련 상호작용항을 투입한 모형 3에서는 성과기대, 개인혁신성에서 인지된 위험 관련 상호작용항이 알트코인 투자 수용의도에 유의한 영향을 미치는 것으로 제시되었다. 이는 성과기대, 개인혁신성이 알트코인 투자 수용의도에 미치는 영향에서 인지된 위험에 따라 더욱 증대 혹은 약화될 수도 있는 것으로 해석된다. 전체 모형은 F값 48.59으로 유의하였으며, 그리고 해당 변수들은 알트코인 투자 수용의도 변량의 68.6%를 설명하고 있다. 모형 3과 모형2의 설명력을 비교해보면, 모형 3이 모형 2에 비해 4.5% 증가하였다. 이러한 설명력의 향상은 성과기대, 개인혁신성에 따른 상호작용에 의한 것임을 알 수 있다.

5. 결 론

5.1 연구요약

본 연구의 목적인 알트코인 투자 수용의도에 대한 분석결과는 다음과 같다. 통제변수에서는 연령이 높을수록, 가상자산 투자 경험이 있는 사람이 투자 수용의도가 높은 것으로 제시되었다. 또한 독립변수에서는 성과기대, 사회적 영향, 촉진조건, 개인혁신성이 투자 수용의도에 긍정적인 영향을 미치는 것으로 제시되었으며, 노력기대는 부정적인 영향을 미치는 것으로 제시되었다. 또한 조절변수인 인지된 위험도 수용의도와의 관계에서 부정적인 영향을 미치는 것으로 제시되었다. 조절효과에서는 독립변수와 수용의도 간의 관계에서 인지된 위험의 조절 효과를 확인한 결과, 성과기대와 개인혁신성에서 유의한 조절관계를 확인하였다.

상기 분석에 따르면, 연령이 높을수록 알트코인에 대한 수용의도가 높은 것으로 제시되었다. 이는 연령이 높은 사람이 상대적으로 재무적 환경이 투자에 적합하고, 다양한 투자 경험으로 인해 심리적 장벽이 낮은 것으로 파악된다. 또한 가상자산에 대한 투자 경험과 수용의도 간의 관계가 있는 것으로 보아 비트코인, 이더리움 등의 주요 가상자산에 대한 투자가 알트코인 투자에도 긍정적인 영향을 미치는 것으로 볼 수 있다. 독립변수에서는 성과기대, 노력기대, 사회적 영향, 촉진조건, 개인혁신성 등 알트코인 투자에 대해 영향을 미치는 것으로 제시되어, 수익에 대한 기대는 수용의도에 긍정적인 영향을 미치고 있었지만, 투자를 위해 투입되는 노력은 수용의도에 부정적인 영향을 미치고 있었다. 또한 주변의 분위기와 환경, 제도적 뒷받침이 수용의도에 영향을 미치고 있었으며, 새로운 서비스에 대한 개인의 성향 또한 수용의도에 직접적인 영향을 미치고 있었다. 인지된 위험 또한 부정적인 영향을 주어, 투자로 인한 직간접적 손실이 의도에 영향을 미치는 것으로 제시되었다. 조절효과에서는 성과기대, 개인혁신성과 수용의도의 관계에서 인지된 위험의 영향이 제시되어, 성과기대, 개인혁신성 등의 투자자 개인에 대한 요인들에서는 인지된 위험의 영향이 제시되지만, 외부적인 요인들에서는 인지된 위험이 큰 영향을 보이지 않는 것으로 제시되었다.

5.2 연구의 의의 및 한계점

본 연구는 알트코인 투자 수용의도에 관한 소비자들의 실증적 이해를 바탕으로 투자자들의 행동과 의사결정 과정에 대한 통찰력을 제공한다. 또한 가상자산 기술 발전이 투자 수용에 미치는 영향과 연관하여 투자자와 가상자산 사업자 간의 상호작용에 대한 이해를 높인다.

기존 가상자산 관련 선행연구들은 대체로 비트코인, 이더리움을 중심으로 연구하였으며, 분야적으로는 법, 제도적 관점 또는 알고리즘의 관점에서 접근하였다. 이에 본 연구에서는 소비자 중심의 관점에서의 접근을 통해 가상자산이 실질적으로 소비자들에게 어떻게 인식되는지에 대한 연구를 진행하였으며, 다양한 가상자산에 대한 다양한 관점에서의 연구에 일조할 것으로 기대된다. 또한 본 논문을 바탕으로 기업들은 소비자들의 필요와 기대를 더욱 효과적으로 이해하고 충족시킬 수 있는 전략을 개발할 수 있으며, 다양한 인구 통계적 그룹과 소비자 집단의 반응을 분석하여 더욱 효과적인 시장 세분화와 타겟팅 전략을 수립할 수 있다. 이를 바탕으로 가상자산 관련 기업의 맞춤형 서비스 제공에 핵심적인 역할을 하며, 소비자 만족도와 충성도 향상에 기여할 것으로 기대된다. 또한, 투자자들이 알트코인 투자 기술을 보다 쉽게 이해하고 수용할 수 있도록 하는 교육 및 지원 전략의 개발은 투자 기술의 장애물을 극복하고 시장의 성장과 안정성을 증진시키는 데 중요한 역할을 할 것으로 기대된다.

그러나 본 연구는 알트코인 투자 수용의도와 다양한 영향요인 간의 관계는 분석하였지만, 수용의도와 실제 투자 행동 사이의 연관성은 파악하지 못하였다. 수용의도와 실제 행동 간 관련성에 대한 추가적인 연구가 필요하다. 또한 본 연구에서는 통합기술수용이론에 더해 인지된 위험에 대한 변수를 추가하였지만, 정확한 영향요인 검증을 위해 추가적인 변수들을 고려한 연구가 필요하다.

REFERENCES

Abrahão, R., Moriguchi, S., and Andrade, D. 2016. Intention of adoption of mobile payment: An analysis in the light of the Unified Theory of Acceptance and Use of Technology (UTAUT). RAI Revista de Administração e Inovação 13(3):211-230.

Baron, R. M., and Kenny, D. A. 1986. The moderator-mediator variable distinction in social psychological research: Conceptual, strategic, and statistical considerations. Journal of Personality and Social Psychology 51(6):1173-1182.   Bauer, R. A. 1960. Consumer Behavior as Risk Taking. Proceedings of the 43rd. Conference of the American Marketing Association. 389-398.

Bouri, E., Molnár, P., Azzi, G., Roubaud, D., and Hagfors, L. I. 2017. On the hedge and safe haven properties of Bitcoin: Is it really more than a diversifier? Finance Research Letters 20: 192-198. Chang, Youngil, and Jung, Yousoo 2018. A Study on the Cryptocurrencies Investing Factors Using Technology Acceptance Model(TAM). The e-Business Studies 19(2):139-158. Chen, C. 2013. Perceived risk, usage frequency of mobile banking services. Managing Service Quality 23(5):410-436. Dyhrberg, A., Foley, S., and Svec, J. 2018. How investible is Bitcoin? Analyzing the liquidity and transaction costs of Bitcoin markets. Economics Letters 171: 140-143. Featherman, M., and Pavlou, S. 2003. Predicting e-Services adoption: A perceived risk facets perspective. International Journal of Human Computer Studies 59(4):451-474. Financial Services Commission 2023. Survey on the crypto-currency business in the second half of '22.

He, C., Li, Y., Wang, T., and Shah, S. 2024. Is cryptocurrency a hedging tool during economic policy uncertainty? An empirical investigation. Humanit Soc Sci Commun 11(1):73.  Hong, Seongmoon, and Lee, Wonboo 2023. A Study on the Acceptance of Virtual Asset Investment by Individual Investors. Journal of The Korea Contents Association 23(4):295-313. Jacoby, J., and Kaplan, L. 1972. The components of perceived risk. Proceedings of the 3rd annual convention of the association for consumer research. 382-393.

Jang, Seongil, and Kim, Jeongyeon 2017. A Study on The Asset Characterization of Bitcoin. The Journal of Society for e-Business Studies 22(4):117-128.

Kim, Hyungjun, and Oh, Segu 2019. Effects of Gender Difference and Perceived Risk on Acceptance Intention of Mobile Easy Payment Service. Journal of Management and Economics 41(3):145-165.

Kim, Jinwoo, Jo, Hyein, and Lee, Bonggyou 2019. The Study on the Factors Influencing on the Behavioral Intention of Chatbot Service for the Financial Sector - Focusing on the UTAUT Model. Journal of Digital Contents Society 20(1):41-50. Kim, Jungmu, Kang, Naeyoung, and Park, Yuenjung 2019. A Study on Cross-Effects of Prices of Bitcoin, Traditional Assets, and Traditional Currencies. Korean Business Education Review 34(5):151-169. Kim, Minji, Lee, Seungzoon, and Choi, Jeongil 2023. A Study on Factors Affecting Intention to Continuous Use Metaverse Platform Service. Journal of the Korean society for Quality Management 51(1):97-117.

Korea Blockchain Association 2022. Digital Asset Trend Report.

Lee, Junsik, Kim, Keonwoo, and Park, Dohyung 2018. Empirical Analysis on Bitcoin Price Change by Consumer, Industry and Macro-Economy Variables. Journal of Intelligence and Information Systems 24(2):195-220.

Lee, Sanghoon, Kim, Seoyoung, Park, Minseo, and Kim, Younsung 2022. An Empirical Study on Customer Subscription Intention and Satisfaction on Subscription-based Music Streaming Platform. Journal of the Korean society for Quality Management 50(3):593-615.

Oh, Hyeyoung 2015. A Study of Factors Affecting the Adoption Intention of Mobile Easy Payment Service. Journal of Financial Consumers 5(1):33-64.

Seo, Jay, An, Sunju, and Choi, Jeongil 2022. A Study on Factors Affecting Intention to Use Online Collaboration Tools for the Non-Face-to-Face Educational Environment. Journal of the Korean society for Quality Management 50(3):571-591.

Shahzad, J., Bouri, E., Roubaud, D., Kristoufek, L., and Lucey, B. 2019. Is Bitcoin a better safe-haven investment than gold and commodities? International Review of Financial Analysis 63: 322-330. Shin, Donghee, and Kim, Yong-Moon 2016. The Factors Influencing Intention to Use Bit Coin of Domestic Consumers. Journal of The Korea Contents Association 16(1):24-41. Slade, E., Dwivedi, Y., Piercy, N., and Williams, M. 2015. Modeling Consumers’ Adoption Intentions of Remote Mobile Payments in the United Kingdom: Extending UTAUT with Innovativeness, Risk, and Trust. Psychology and Marketing 32(8):860-873. Son, Sedo, and Lee, Heonsang 2022. A Study on Volatility Analysis of Crypto-currencies and Traditional Assets. Journal of Industrial Economics and Business 35(3):531-548. Sukumaran, S., Bee, T. S., and Wasiuzzaman, S. 2022. Cryptocurrency as an Investment: The Malaysian Context. Risks 10(4):86-105. Sung, Sidon 2020. Study on policy implications through analysis of asset characteristics of crypto currency: Focused on surveys. Master diss., Korea University.

Venkatesh, V., Morris, M. G., Davis, G. B., and Davis, F. D. 2003. User Acceptance of Information Technology: Toward a Unified View. MIS Quarterly 27(3):425-478. Zhou, T., Lu, Y., and Wang, B. 2010. Integrating TTF and UTAUT to explain mobile banking user adoption. Computers in Human Behavior 26(4):760-767.

Figure 1.

Figure 2.

Moderating Effect between Performance Expectancy and Perceived Risk

Figure 3.

Moderating Effect between Personal Innovativeness and Perceived Risk

Table 1.

|

Classification |

Researcher |

Details |

|

Crypto Currency Investment Research |

Kim et al.(2019)

|

Bitcoin possesses greater value as a speculative asset rather than a monetary asset. |

|

Jang, Kim(2017)

|

Crypto-currency is defined predominantly as high-risk financial products, rather than conventional currencies. |

|

The price fluctuations of Bitcoin, mirroring gold, suggest its potential as an inflation hedging tool. |

|

Shahzad et al.(2019)

|

It is anticipated that Crypto-currency could perform a role akin to safe-haven assets like gold.. |

|

Dyhrberg(2016) |

Bitcoin may act in a hedging capacity similar to gold. |

|

He, C., Li, Y., Wang, T. et al.(2023) |

Bitcoin could serve as a hedge against the uncertainties of economic policies. |

|

Bouri et al.(2017)

|

An analysis of the relationships between Bitcoin, stock prices, gold, and bonds indicates the presence of a diversification effect in investments. |

|

Sung(2018) |

Crypto-currency demonstrates a positive correlation with stocks and bonds, and a negative correlation with commodities, thereby contributing to their effectiveness as a diversification tool. |

|

Lee et al.(2018)

|

Bitcoin holds more value as a speculative asset than as a monetary asset. |

|

Crypto Currency Acceptance Research |

Shin, Kim(2016)

|

It was suggested that perceived ease of use mediates the impact of perceived usefulness on the intention to use Bitcoin, and the factor of perceived risk, specifically trustworthiness, influences the intention to use it. |

|

Jang, Jung(2018) |

For the investment in crypto-currency, factors such as performance expectancy, perceived usefulness, perceived ease of use, and social influence were identified as key determinants. |

|

Hong, Lee(2023)

|

The study on Crypto-currency acceptance categorized investors into high-risk and low-risk groups, finding that performance expectancy and social influence affected both, while understanding of Crypto-currency and facilitating conditions were significant only for the high-risk group, and lower blockchain comprehension and data theft concerns correlated with higher acceptance intent. |

Table 2.

UTAUT(Unified theory of acceptance and use of technology) Configuration

|

Classification |

Authors |

Details |

|

UTAUT Research |

Venkatesh et al. (2003)

|

Suggest UTAUT to overcome previous Technology Acceptance Model. UTAUT suggests that performance expectancy, effort expectancy, social influence, and facilitating conditions mediate the intention to use a technology, which in turn influences usage behavior, and control variables such as gender, age, experience, and voluntariness have a moderating effect on this relationship. |

|

Zhou et al. (2010)

|

The results of the study indicated that performance expectancy, social influence, and facilitating conditions significantly impact the intention to use mobile banking. |

|

Slade et al. (2015)

|

The research expanded UTAUT model with innovativeness, perceived risk, and trust factors and suggested that performance expectancy, social influence, innovativeness, and perceived risk significantly influence the intention to use mobile payments. |

|

Abrahao et al. (2016) |

The study investigated perceived risk and perceived cost on the intention to use mobile payments, in addition to the UTAUT factors. |

|

As a result, performance expectancy, effort expectancy, social influence, and perceived risk significantly affect the intention to use. |

|

Kim et al. (2019)

|

The study on the acceptance chatbots on financial business used UTAUT factors and trust, with experience and age as moderators, finding that performance expectancy, effort expectancy, social influence, and trust in information and security significantly influence acceptance, with experience and age moderating some of these effects. |

|

Seo et al. (2022)

|

In a study on the factors influencing the intention to use online collaboration tools, performance expectancy, effort expectancy, and facilitating conditions were presented as influencing the acceptance intentionv |

|

Lee et al. (2022)

|

Social influence and facilitating conditions significantly impact the intention to use music subscription platforms, mediated by satisfaction |

|

Kim et al. (2023)

|

Perceived usefulness of metaverse platforms mediates satisfaction influencing the intention to use |

Table 3.

Result of Exploratory Factor Analysis and Reliability Analysis

|

Classification |

Item |

Factor loading |

Communality |

Eigenvalue |

Explained variation(%) |

Total Variance(%) |

Cronbach’s α |

|

Performance Expectancy |

a1 |

0.638 |

0.724 |

3.021 |

10.4 |

77.5 |

0.850 |

|

a2 |

0.717 |

0.652 |

|

a3 |

0.570 |

0.684 |

|

a4 |

0.734 |

0.717 |

|

a5 |

0.722 |

0.769 |

|

Effort Expectancy |

b1 |

0.801 |

0.792 |

3.399 |

11.7 |

0.903 |

|

b2 |

0.776 |

0.765 |

|

b3 |

0.826 |

0.772 |

|

b4 |

0.829 |

0.845 |

|

Social Influence |

c1 |

0.679 |

0.707 |

3.056 |

10.5 |

0.853 |

|

c2 |

0.629 |

0.660 |

|

c3 |

0.697 |

0.747 |

|

Facillitating conditions |

d1 |

0.668 |

0.688 |

2.089 |

7.2 |

0.769 |

|

d2 |

0.691 |

0.769 |

|

d3 |

0.715 |

0.712 |

|

Personal Innovativeness |

e1 |

0.730 |

0.710 |

4.417 |

15.2 |

0.943 |

|

e2 |

0.823 |

0.808 |

|

e3 |

0.898 |

0.890 |

|

e4 |

0.905 |

0.907 |

|

e5 |

0.877 |

0.839 |

|

Perceived Risk |

f1 |

0.826 |

0.815 |

3.213 |

11.1 |

0.905 |

|

f2 |

0.865 |

0.854 |

|

f3 |

0.839 |

0.748 |

|

f4 |

0.884 |

0.825 |

|

Intention to Use |

g1 |

0.800 |

0.869 |

3.268 |

11.3 |

0.924 |

|

g2 |

0.671 |

0.815 |

|

g3 |

0.579 |

0.751 |

|

g4 |

0.508 |

0.767 |

|

g5 |

0.819 |

0.860 |

Table 4.

Socio-Demographic Characteristics

|

Classification |

Frequency(N) |

Ratio(%) |

|

Total |

349 |

100.0 |

|

Gender |

Male |

251 |

71.9 |

|

Female |

98 |

28.1 |

|

Age |

20’ or less |

41 |

11.8 |

|

30’ |

118 |

33.8 |

|

40’ |

103 |

29.5 |

|

50’ |

72 |

20.6 |

|

60’ or more |

15 |

4.3 |

|

Education |

High School |

42 |

12.0 |

|

College |

30 |

8.6 |

|

University |

181 |

51.9 |

|

Graduation School |

96 |

27.5 |

|

Income |

Less than \2,000,000 |

56 |

16.1 |

|

\3,000,000~4,000,000 |

71 |

20.3 |

|

\4,000,000~5,000,000 |

45 |

12.9 |

|

More than \5,000,000 |

177 |

50.7 |

|

Crypto-Currency Investment |

No |

117 |

33.5 |

|

Yes |

232 |

66.5 |

Table 5.

|

Classification |

Frequency(N) |

Mean |

St.D |

Min |

Max |

|

Intention to use |

349 |

2.33 |

0.98 |

1.00 |

5.00 |

|

Performance Expectancy |

349 |

2.69 |

0.86 |

1.00 |

5.00 |

|

Effort Expectancy |

349 |

2.73 |

0.90 |

1.00 |

5.00 |

|

Social Influence |

349 |

2.17 |

0.86 |

1.00 |

5.00 |

|

Facilitating Conditions |

349 |

2.24 |

0.88 |

1.00 |

5.00 |

|

Personal Innovativeness |

349 |

3.18 |

1.08 |

1.00 |

5.00 |

|

Perceived Risk |

349 |

3.90 |

1.03 |

1.00 |

5.00 |

Table 6.

Differences in Intention to Use according to Socio-demographic characteristics

|

Classification |

Frequency (N) |

Mean |

St.D |

t/F |

|

Gender |

Male |

251 |

2.42 |

0.97 |

-2.91**

|

|

Female |

98 |

2.09 |

0.97 |

|

Age |

20’ or less |

41 |

1.94 |

0.82 |

2.33 |

|

30’ |

118 |

2.29 |

0.96 |

|

40’ |

103 |

2.39 |

1.02 |

|

50’ |

72 |

2.48 |

0.95 |

|

60’ or more |

15 |

2.49 |

1.17 |

|

Education |

High School |

42 |

2.11 |

0.81 |

4.63**

|

|

College |

30 |

2.21 |

0.99 |

|

University |

181 |

2.23 |

0.92 |

|

Graduation School |

96 |

2.63 |

1.08 |

|

Income |

Less than \2,000,000 |

56 |

2.13 |

0.94 |

2.79*

|

|

\3,000,000~4,000,000 |

71 |

2.17 |

0.96 |

|

\4,000,000~5,000,000 |

45 |

2.60 |

0.98 |

|

More than \5,000,000 |

177 |

2.38 |

0.98 |

|

Crypto-Currency Investment |

No |

117 |

2.05 |

0.83 |

-3.76***

|

|

Yes |

232 |

2.46 |

1.02 |

Table 8.

Multi Regression Analysis

|

Classification |

Model 1

|

Model 2

|

Model 3

|

|

B |

SE |

β |

B |

SE |

β |

B |

SE |

β |

|

Gender |

0.147 |

0.090 |

0.068 |

0.120 |

0.087 |

0.055 |

0.124 |

0.088 |

0.057 |

|

Age |

0.084 |

0.043 |

0.091 |

0.097*

|

0.042 |

0.105 |

0.098*

|

0.041 |

0.105 |

|

Education |

0.018 |

0.042 |

0.017 |

0.041 |

0.041 |

0.038 |

0.021 |

0.042 |

0.019 |

|

Income |

-0.055 |

0.041 |

-0.065 |

-0.031 |

0.040 |

-0.037 |

-0.029 |

0.040 |

-0.035 |

|

Cryptocurrency Investment |

0.223**

|

0.073 |

0.108 |

0.247**

|

0.071 |

0.119 |

0.225**

|

0.071 |

0.109 |

|

Performance Expectancy |

0.290***

|

0.052 |

0.254 |

0.311***

|

0.051 |

0.273 |

-0.449 |

0.299 |

-0.394 |

|

Effort Expectancy |

-0.083 |

0.047 |

-0.076 |

-0.060 |

0.045 |

-0.056 |

-0.195 |

0.269 |

-0.181 |

|

Social Influence |

0.430***

|

0.057 |

0.377 |

0.398***

|

0.055 |

0.350 |

0.612*

|

0.276 |

0.537 |

|

Facilitating Conditions |

0.203***

|

0.053 |

0.182 |

0.189***

|

0.051 |

0.170 |

0.088 |

0.221 |

0.079 |

|

Personal Innovativeness |

0.190***

|

0.037 |

0.209 |

0.241***

|

0.037 |

0.265 |

0.843***

|

0.178 |

0.927 |

|

Perceived Risk |

|

|

|

-0.170***

|

0.036 |

-0.178 |

-0.228**

|

0.084 |

-0.239 |

|

Performance Expectancy* Perceived Risk |

|

|

|

|

|

|

0.179*

|

0.070 |

0.794 |

|

Effort Expectancy* Perceived Risk |

|

|

|

|

|

|

0.035 |

0.062 |

0.164 |

|

Social Influence* Perceived Risk |

|

|

|

|

|

|

-0.052 |

0.065 |

-0.210 |

|

Facilitating Conditions* Perceived Risk |

|

|

|

|

|

|

0.021 |

0.053 |

0.086 |

|

Personal Innovativeness* Perceived Risk |

|

|

|

|

|

|

-0.140***

|

0.040 |

-0.843 |

|

N |

349 |

349 |

349 |

|

adj-R2 |

0.618 |

0.641 |

0.686 |

|

F |

57.50***

|

57.59***

|

48.59***

|

|

|